Inflación, salarios y paridad 2021 (II de II)

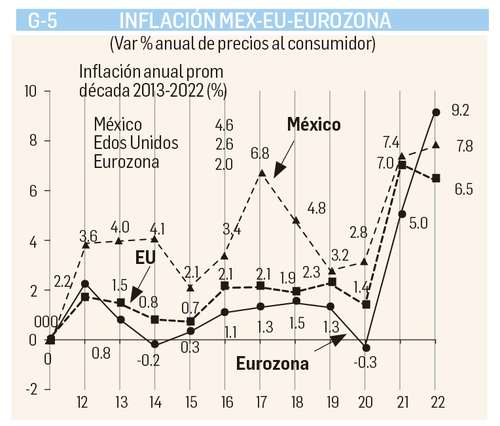

a inflación general al consumidor en 2022 se redujo en Estados Unidos a 6.5% (7.0 en 2021), aumentó ligeramente en México a 7.8 (7.4 en 21), y creció fuertemente en la Eurozona a 9.2% (5.0 en 2021) (Gráfico 5).

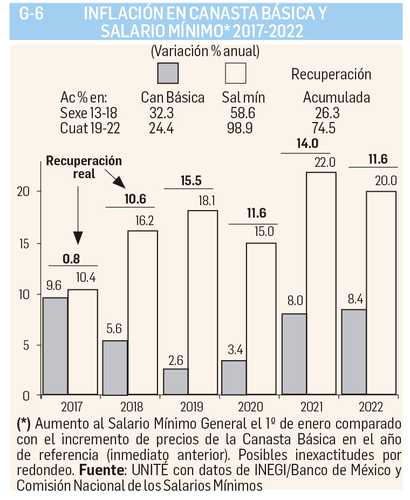

En México los precios de la Canasta Básica subieron 8.4%, incremento que para los perceptores de salario mínimo fue más que compensado con un aumento de éste de 20.0% (01 enero 2023), esto es, una recuperación real de 11.6%, con la que este salario acumula en los cuatro años de la actual administración (2019-22) una recuperación efectiva de 74.5% (Gráfico 6).

Si bien en el sexenio 2013-18 también se registró una recuperación del salario mínimo, ésta fue de sólo 26.3% en los seis años. No cabe duda que la restitución acelerada del poder adquisitivo del salario mínimo es justa y positiva, sin embargo, pagarlo en las micro y pequeñas empresas y en el campo que produce para el mercado interno está resultando muy difícil dada la relación productividad-precios que registra mucha de esta fuerza de trabajo. Bueno sería analizar realistamente este aspecto y tal vez regresar a un sistema modificado de dos salarios mínimos diferenciados, y un mayor apoyo gubernamental en materia de seguridad social para estas unidades productivas.

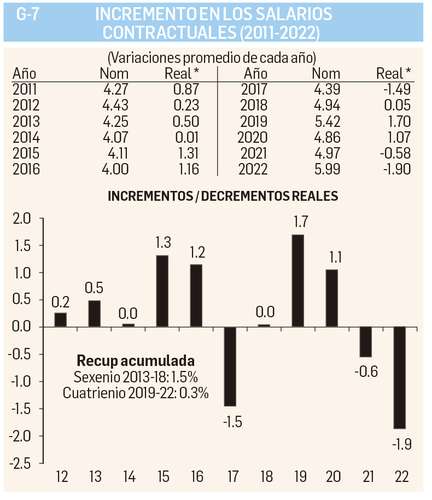

Los salarios contractuales por su parte, llevan ya muchos años negociándose en México en niveles ligeramente superiores a la inflación, y con pérdidas marginales recientes sólo en 2017 (-1.49%), 2021 (-0.58) y 2022 (-1.9%) (Gráfico 7).

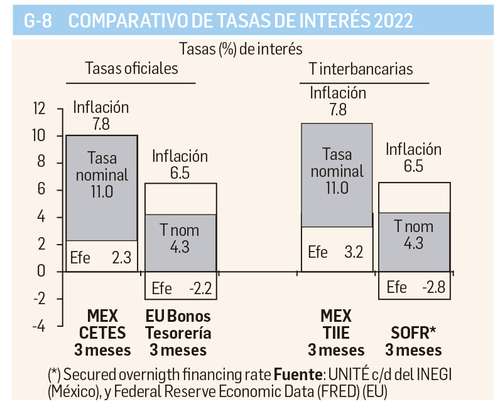

Las tasas de interés que se están pagando en México son ya excesivas. En 2022, con una inflación de 7.8% la tasa nominal de cetes (3 meses) fue de 11.0%, esto es, una tasa efectiva de 2.3%; en Estados Unidos, la tasa efectiva equivalente es negativa (-2.2%) (Gráfico 8). En las tasas interbancarias el exceso es peor: la TIIE (tasa de interés interbancaria de equilibrio) tiene un margen de ganancia de 3.2%, mientras que la SOFR (secured overnigth financing rate) que sustituye a la tasa libor en dólares, tiene una tasa efectiva negativa de -2.8%. Una forma muy costosa y elitista de arraigar y atraer capitales.

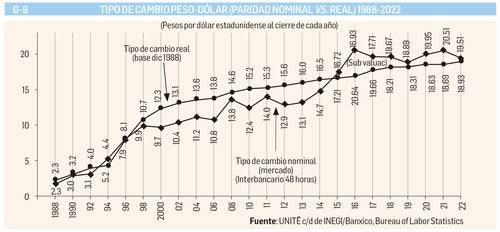

Según nuestra medición, al cierre de 2022 el tipo de cambio real peso-dólar se ubicó en 18.93 y el de mercado en 19.51, esto es, aun con una ligera subvaluación de 3.0% (que sería deseable de 10.0% como ocurrió al cierre de 2021) (Gráfico 9).

UNIDAD TÉCNICA DE ECONOMÍA SA de CV, Ciudad de México Tel/fax 55-5135-6765 [email protected]