Caen 26 por ciento las horas trabajadas en abril-junio a pesar del confinamiento-semáforo // Seguimos en recesión y la curva no se aplana

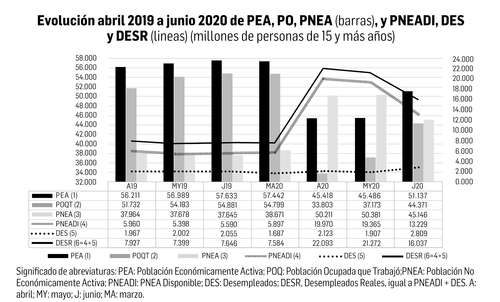

l Inegi dio a conocer, este miércoles, los resultados para junio 2020 de la ETOE (Encuesta Telefónica de Ocupación y Empleo). Con esta información se puede ahora conocer la evolución de las variables centrales de la ocupación en los tres primeros meses de confinamiento por la pandemia. En la gráfica presento las observaciones de la ETOE y la ENOE (Encuesta Nacional de Ocupación y Empleo) durante siete meses: tres de 2019 (abril a junio) y cuatro de 2020 (marzo a junio). Los datos de abril a junio de este año son de la ETOE, los demás de la ENOE. En la gráfica se presenta la evolución en dichos meses de la PEA (población económicamente activa), la POQT (población ocupada que trabajó en la semana de referencia, rubro que descuenta de la PO a los ausentes temporales que mantienen su vínculo laboral); la PNEA (población no económicamente activa); la PNEADI (la PNEA disponible para trabajar); DES (la población desempleada que busca empleo); DESR (la población desempleada real que incluye DES y PNEADI). En las barras se aprecia la evolución de las tres primeras variables. Las dos primeras, PEA y POQT, aumentan levemente en los meses de 2019 y caen muy poco para marzo 2020. La PEA, por tanto, se situó en 57.44 millones (M) y la POQT en 54.18M en marzo 2020. Ambas caen estrepitosamente en abril (primer mes de confinamiento) a 45.4M y a 33.8M. Mientras la PEA se mantiene sin cambios en mayo, la POQT aumenta en 3.5M, mismos que reflejan, sobre todo, la disminución de los ausentes temporales con vínculo laboral. En junio, ambas variables aumentan significativamente, en 5.7M la PEA y en 7.2M la POQT, diferencia que se vuelve a explicar por los ausentes temporales que vuelven a disminuir: en junio, ya son sólo 4M cuando habían sido 9.5M en abril y 6.4M en mayo. Para junio ya habían aumentado los despidos porque no podían (o no querían) seguirles pagando sin trabajar. Con ello la PEA se situó en 51.1M, recuperando 6.3M de los 12M que había perdido en abril. Por su parte, la PNEA permanece casi constante en los meses de 2019, sube en 1M en marzo 2020, llegando a 38.7M y se dispara en abril a 50.2M, permanece casi constante en mayo y cae en junio a 45.1M, lo cual es todavía 7.5M mayor que la PNEA de junio 2019. Estos cambios se explican casi totalmente por los observados en la PNEADI, que es una población inactiva que aceptaría un trabajo si se lo ofrecieran, pero que no busca activamente trabajo; el aumento inusual se explica por personas que han perdido su empleo por la pandemia y saben que no encontrarán uno nuevo. La PNEADI se multiplicó por 3.4 entre marzo y abril, cambió poco en mayo y cayó sustancialmente en junio, a 13.2M, todavía más del doble de la de marzo 2020. DES, la población en desempleo abierto (y que busca empleo activamente) se mantuvo con pocos cambios, alrededor de 2M en los primeros seis meses observados, pero subió hasta 2.8M en junio. DESR, en cambio, que se venía moviendo en la banda entre 7 y 8M, saltó en abril hasta 22.1M, el triple, bajó muy poco para mayo y en poco más de 5M en junio para quedar en 16M, más del doble que en junio 19. En síntesis, comparando junio 19 con marzo 19: la PEA disminuyó en más de 6M; la POQT lo hizo en más de 10M; la PNEA, en cambio, aumentó en 6.5M (la otra cara de la disminución de la PEA); la PNEADI aumentó en más de 13M; el DES en 942 mil personas y el DESR en 16M. Una catástrofe sin precedentes a pesar de la mejoría relativa en junio.

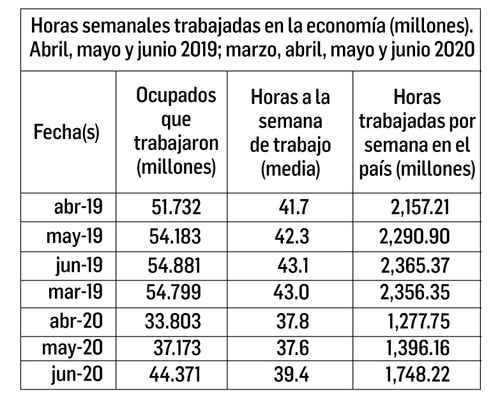

En el cuadro multiplico la POQT con el número promedio de horas a la semana que trabajaron para obtener las horas semanales totales trabajadas en la economía nacional, en cada uno de los mismos siete meses de la gráfica. La suma semanal crece de 2.16 a 2.36 miles de millones (MM) en los tres meses de 2019 y marzo de 2020. Cae estrepitosamente a 1.28MM en abril 2020, repunta levemente en mayo y aumenta significativamente en junio a 1.75MM, que es sólo 74 por ciento del número de horas de junio 2019 y de marzo 2020 que son casi iguales. Una caída en las horas trabajadas de 26 por ciento, por arriba, pero coherente con la caída de 18.9 por ciento del PIB en el segundo trimestre respecto al mismo trimestre de 2019 que reportó el Inegi la semana pasada. El costo del pequeño repunte de los indicadores laborales fue muy alto. Hubo 206 mil 865 nuevos casos del 30 de abril al 30 de junio (60 días) y 25 mil 919 muertes; 3 mil 448 contagios y 432 muertes por día. A pesar del confinamiento y el semáforo, la curva no se aplana.