Balanza de Pagos y Flujo de Capitales (1er trim)

l descafeinado Banco de México era cuando menos un buen generador de estadísticas; hoy se observa cada vez menos útil. Hace un año analizamos aquí la balanza de pagos del primer trimestre utilizando sus cifras, mismas que ahora aparecen "actualizadas" no con pequeños (y comprensibles) ajustes sino con diferencias sustantivas. El déficit en cuenta corriente 2019 que publicamos era de -5 mil 634 millones de dólares y ahora aparece corregido a -11 mil 141 m; el de 2018 era hace un año de -9 mil 799 millones y ahora es corregido a -11 mil 174 m. Ajustes similares modifican la cuenta financiera y la de errores y omisiones para ambos años e incluso años previos.

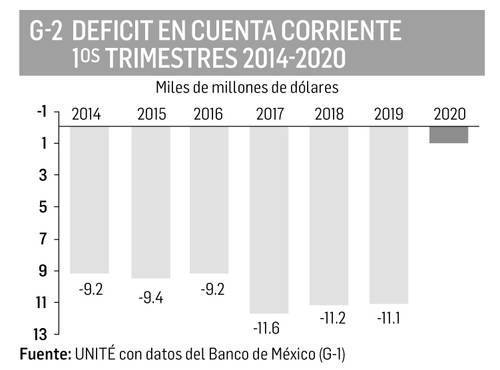

Así, bajo advertencia, ahora Banxico indica que en el primer trimestre del año la Cuenta Corriente casi logra el equilibrio con un déficit marginal de -982 millones de dólares, y otro de -8 millones en la Cuenta de Capital; ambos financiados por un ingreso neto (saldo) de capital foráneo por 3 mil 455 millones en la Cuenta Financiera, y con un remanente de 2 mil 465 millones en Errores y Omisiones (Gráfico 1).

Este casi equilibrio en la Cuenta Corriente (que debemos convertir en superávit para financiar sanamente las importaciones y abatir la necesidad de deuda y recursos externos) es un logro relevante (Gráfico 2).

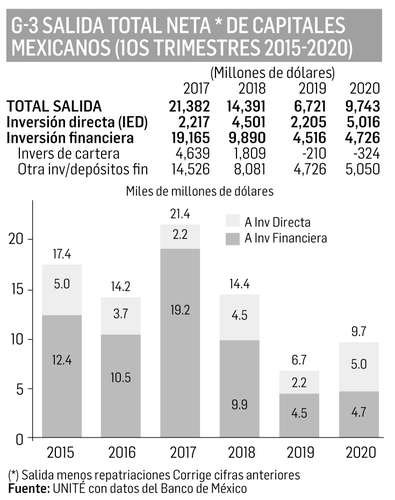

En el primer trimestre salieron del país 9 mil 743 millones de dólares de capitales mexicanos al exterior; de ellos, 5 mil 016 millones fueron inversiones directas (productivas) y 4 mil 726 m fueron a depósitos o inversiones financieras (Gráfico 3). Estas últimas fugas en 2019 y 2020 fueron, por lo demás, las de menor cuantía de los últimos años.

Hasta antes de la etapa neoliberal las emisiones internas de valores gubernamentales estaban reservadas a mexicanos. Cuando torpemente los monetaristas abrieron el mercado interno de valores al capital extranjero (cetes, bonos, tesobonos,...) introdujeron el caballo a Troya, y así nos fue: grandes flujos de capital extranjero llegaron a invertirse en esos valores (y en otros privados) convirtiendo virtualmente buena parte de la deuda interna en externa con capitales especulativos y volátiles en alto grado cuyas estampidas en períodos precisos (cambios de gobierno sobre todo) ocasionaron al país repetidas crisis financieras y cambiarias, y en situación inerme y vulnerable. Por ello es buena noticia que en 2020 continué la tendencia descendente del monto de valores gubernamentales internos en manos de no residentes, que ha bajado de 150 mil millones de dólares en 2015 a 91 mil millones en 2020 (25-30% de la deuda interna) (Gráfico 4).

Muy importante para México sería asegurar que los que salieron no regresen a ese mercado, liquidar a su vencimiento los valores sin renovación, e ir extinguiendo así la tenencia de deuda pública interna por extranjeros. Ello abriría la puerta a una nueva política de deuda interna estable con valores diseñados de acuerdo a las condiciones y requerimientos del país.

UNIDAD TECNICA DE ECONOMIA S.A de C.V. Ciudad de México Tel/fax 5135 6765 [email protected]