Incierto, que Grecia, España y Portugal cumplan exigencias fiscales y monetarias del bloque

Domingo 7 de febrero de 2010, p. 21

París, 6 de febrero. Enfrentando la mayor tensión económica desde su creación hace 11 años, la zona euro parece que se mantendrá unida por el momento, pero no se puede descartar la salida de algunos de sus miembros más débiles a largo plazo.

La caída en los mercados de renta variable y bonos en Grecia, España y Portugal esta semana ha acentuado los temores de los inversores a que los países fuertemente endeudados en el sur de la zona euro podrían ser incapaces de salir airosos con las exigencias fiscales y monetarias para pertenecer al bloque.

Muchos analistas esperan que la Unión Europea –o el Fondo Monetario Internacional, que ha dicho que ayudaría a Grecia si así lo pidiera– intervenga con algún tipo de asistencia para los miembros débiles si es necesario para mantener la zona intacta.

Pero las economías están divergiendo tan fuertemente que incluso si los miembros débiles fueran rescatados, sus problemas podrían dañar el crecimiento de la zona euro durante años, y posiblemente provocar que abandonen el euro más adelante en esta década si los costos para permanecer en el grupo son demasiado altos.

“Por un momento parecía que las cosas estaban bien, pero ahora vemos divergencia”, dijo el economista jefe del FMI Olivier Blanchard.

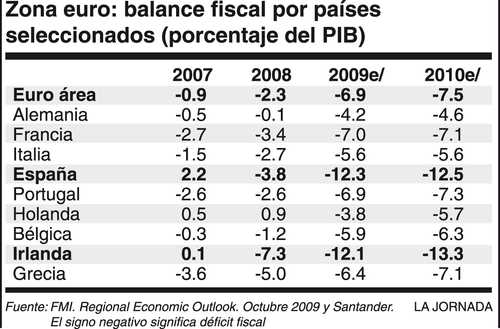

“Estamos viendo a España y Portugal, por un lado, y a Alemania en el otro extremo, y no hay un ajuste fácil”.

Las empresas españolas tienen una amplia presencia en América Latina en los sectores financiero, energético, de comunicaciones y armamento. En el caso de México dos bancos de ese país, Santander y BBVA, controlan 40 por ciento del sistema bancario.

No pueden bajar tasas de interés ni depreciar divisas

La debilidad de los miembros del sur de la zona euro estuvo cubierta en años anteriores por un entorno global beneficioso, un crédito barato y el boom inmobiliario.

En la crisis financiera de 2007-2009, la pertenencia al grupo protegía a los miembros de la peor turbulencia del mercado.

En los últimos meses, sin embargo, los costos y beneficios de pertenecer al grupo han cambiado. La cantidad de deuda pública y el desempleo han subido tanto que los países necesitan una explosión de crecimiento para reducirlos –pero como miembros de la zona euro, lo países ni pueden bajar las tasas de interés ni depreciar sus divisas.

La camisa de fuerza monetaria probablemente sólo se apretará cuando la recuperación económica entre los miembros más fuertes, como Alemania, aumente la presión para que el Banco Central Europeo (BCE) abandone su política ultraflexible este año o el próximo.

La segunda década de la unión monetaria será lo contrario de la primera, con una política sobre tasas de interés centrada esta vez en las grandes economías en el corazón de la zona, advirtió Daniel Gros, jefe del Centro para Estudios de Política Europea (CEPS, por sus siglas en inglés).

“El BCE hará política para el núcleo. La periferia se quedará aislada”, dijo Gros, quien piensa que aunque la unión monetaria sobrevivirá, la salida de un país pequeño dejó de ser inimaginable.

Salida del grupo

La especulación sobre una salida temprana por parte de cualquier país probablemente sea inadecuada. Los países permanecen a cierta distancia del nivel en el que su pertenencia en el grupo sería intolerable; aunque la tasa de desempleo de España está cerca de 20 por ciento, vivió con una tasa de 20 por ciento o más a mediados de las décadas de 1980 y 1990.

El proceso de abandono del euro sería tan doloroso y difícil, en la práctica y en la política, que se prevé que los gobiernos agoten antes el resto de opciones.

Entre los muchos desafíos, los países tendrían que encontrar un modo de separar los depósitos de los bancos domésticos del sistema monetario del euro para evitar la fuga de capitales, cambiar casi de un día para otro el pago de los salarios en una nueva moneda y pagar los préstamos hipotecarios denominados en euros que podrían hacerse de repente mucho más caros.

El bloque de 16 naciones es un logro político histórico que sus miembros más ricos, incluida Alemania y Francia, probablemente traten de defender.

Aunque funcionarios de los gobiernos de la UE siguen descartando públicamente una ayuda de emergencia a Grecia, reconocen en privado que la posición es intentar presionar a Atenas para que haga duras reformas fiscales; informalmente, algunos han comenzado a considerar la idea de ayuda si se demuestra absolutamente necesaria.

“No espero que la zona euro se derrumbe bajo la presión; es muy valiosa”, dijo el economista Michael Spence, premio Nobel en 2001.

Spence predijo “intervenciones ad hocs” y “soluciones creativas instantáneas” de los funcionarios para que la zona supere la crisis.

En teoría, las intervenciones podrían abarcar desde un desembolso temprano de ayuda “estructural” para países hasta la emisión de un bono común de la zona euro divergencias.

Aunque esa ayuda pudiese evitar el aumento de deuda a corto plazo, no eliminaría las grandes divergencias a largo plazo en el comportamiento económico que hacen la vida más difícil a los miembros más débiles de la zona euro.

Las medidas de competitividad relativa han sido divergentes en los últimos años debido a que los costos laborales unitarios han aumentado en países como España, Irlanda y Grecia, mientras que Alemania se ha hecho más competitiva al controlar los aumentos salariales.

Aunque la cuenta corriente de la zona euro ha estado cerca del equilibrio durante buena parte de la pasada década, eso disfraza un gran hueco entre el gran superávit de Alemania gracias a las exportaciones y los déficit en las economías periféricas de gran consumo.

Los estudios mensuales de índices de gerentes de compra (PMI, por sus siglas en inglés) de actividad fabril muestran un retorno a la expansión del sector manufacturero en Francia y Alemania, pero a la continuidad de la contracción en la periferia.

Estas divergencias estuvieron detrás de un informe de la Comisión Europea el mes pasado que encontró que la tasa de cambio real efectiva para Grecia, España y Portugal estaba sobrevalorada en más de10 por ciento –una indicación de cuánto deberían haber bajado los salarios, o aumentado la productividad, para hacerlas competitivas de nuevo.

“La persistencia de grandes diferencias entre países pone en peligro la confianza en el euro y amenaza la cohesión del área euro”, dijo la Comisión.

En declaraciones al Parlamento el mes pasado, el ministro de Economía alemán, Rainer Bruederle, fue incluso más directo, diciendo que la debilidad en algunos países “puede tener efectos fatales en todos los estados de la zona euro”.

El producto interno bruto (PIB) en la zona euro habría sido de una media anual del 1.6 por ciento entre 2000 y 2007 en lugar del 1.9 por ciento sin la contribución por encima de la media de España, Irlanda y Grecia, según estimaciones del economista de Deutsche Bank Gilles Moec.