México. Banca Comercial 2019

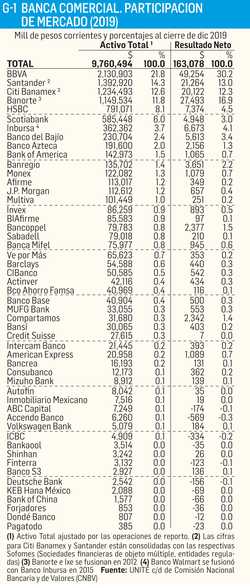

n 2019 operaron 51 bancos comerciales, uno más que en 2018. El valor total de sus activos (recursos propios, captados o administrados, sin derivados sintéticos) ascendió a 9.760 billones de pesos, 0.19% en términos reales sobre 2018; y su resultado neto (utilidades después de impuestos) fue de 163 mil 078 millones, 0.99% sobre 2018 (Gráfico 1).

La concentración y predominio extranjero en la banca (como en casi toda la economía) sigue siendo el signo distintivo. Los seis mayores bancos (5 transnacionales y 1 mexicano) representan el 75% de los activos y el 80% de las ganancias del sistema.

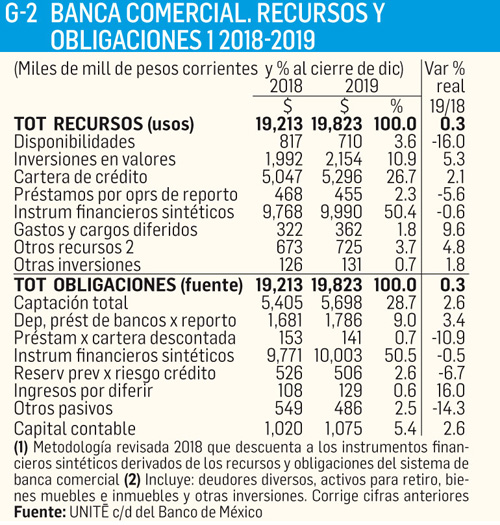

Los recursos/obligaciones operados por la banca en 2019 totalizaron 19.823 billones de pesos, cifra 0.3% real mayor a la de 2018 (Gráfico 2). De este total, la mitad son operaciones con instrumentos financieros sintéticos (futuros, swaps, opciones) y sólo 26.7% son créditos.

Este último dato es indicador del sesgo negativo de una banca que aquí opta por la especulación, la intermediación financiera, las inversiones seguras y las altas comisiones, y relega su función de financiar sanamente a la economía. En México el crédito bancario interno al sector privado sólo representa (2018) el 26.8% del PIB, mientras que el promedio en América Latina es 49.5, en el mundo el 89.1, en Japón 107.7, en Reino Unido 134.5, en China 161.1, y en Dinamarca 161.8%, por ejemplo.

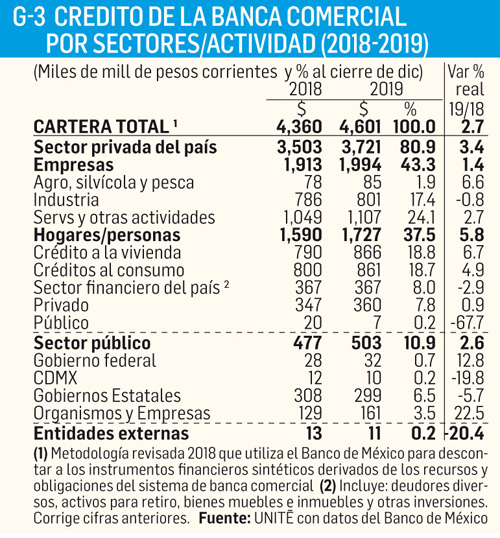

El crédito de la banca a la economía fue en 2019 de 4.601 billones, 2.7% más que en 2018. El crédito destinado a las empresas aumentó 1.4%, a los hogares y personas 5.8%, y al sector público 2.6%; y disminuyó el crédito al sector financiero -2.9% y a entidades externas -20.4% (Gráfico 3).

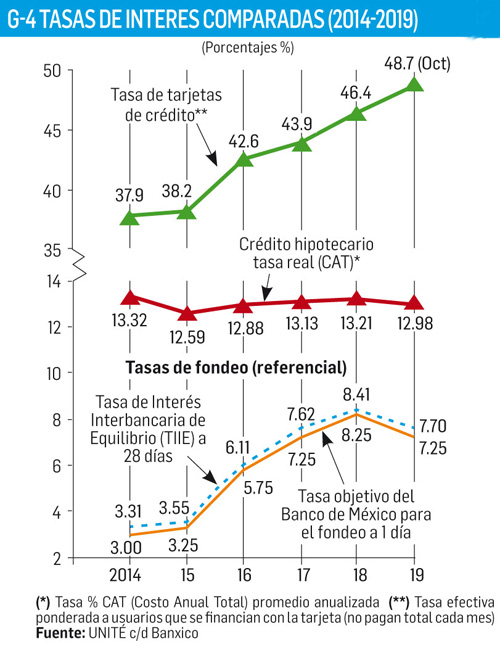

La tasa de referencia del Banco de México para el fondeo interbancario sólo parece tener impacto en la TIIE (costo del dinero entre bancos), pero nulo efecto en las tasas comerciales, en donde las tasas hipotecarias efectivas se mantienen en torno al 13.0%, las automotrices en torno al 14.0%, y prevalecen tasas superiores al 20% en nómina, microcréditos y no se diga en tarjetas de crédito (casi 50%) (Gráfico 4).

UNIDAD TECNICA DE ECONOMIA S.A de C.V. Ciudad de México Tel/fax 5135 6765 [email protected]