Industria manufacturera

Martes 3 de junio de 2014, p. 31

En las tres décadas anteriores China ha revolucionado la industria fabril mundial. En ese tiempo 500 millones de personas se han mudado del campo a las ciudades, creando una masa sin precedente de obreros. Sin embargo, la economía del país cambia; los salarios crecen y la inquietud laboral aumenta. ¿Significa eso el final de su dominio de las manufacturas en el planeta? Su enorme reserva de trabajadores –una fuerza de trabajo que llegará este año a 802 millones– ha sido un bono para los fabricantes de bajo costo y ha mantenido reducidos los salarios. Esto, junto con la alta inversión pública en infraestructura, un ambiente político estable y un sistema educativo respetable, impulsó a China desde el séptimo lugar entre los fabricantes mundiales en 1980 a desbancar a EU del primero en 2010, medido por el valor en dólares de los bienes producidos. Inevitablemente, el ascenso de China ha desestabilizado los centros manufactureros existentes. Algunos, como Corea del Sur, han logrado moverse hacia arriba en la cadena de valor, pero otros, como Sudáfrica y varias economías de Centroamérica, han visto minadas sus bases.

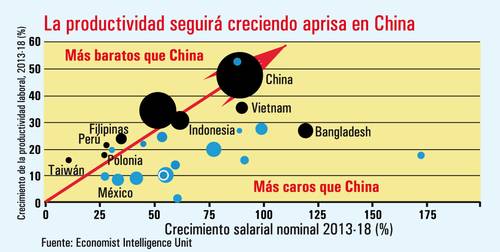

Este éxito ha traído mayor prosperidad a China, y con ella una presión al alza sobre los salarios y las condiciones laborales. La inquietud en fábricas chinas operadas por un empresario taiwanés de artículos electrónicos, Foxconn, a partir de 2010, comenzó a erosionar la confianza en China como el futuro de la manufactura mundial, y generó especulación de que los productores de bienes de trabajo intensivo buscarían destinos más baratos. The Economist Intelligence Unit cree que se ha exagerado la historia. Al comparar nuestros pronósticos de crecimiento de la productividad laboral con el crecimiento nominal de los salarios en economías emergentes en 2013-18, descubrimos que existen pocos destinos que vayan a volverse más competitivos en costos que China, y ninguno tendrá un incremento de productividad mayor que ésta.

Rezagados

Entre los mercados asiáticos, Bangladesh es citado con frecuencia como alternativo a China en manufacturas de bajo costo para exportación. Sin embargo, no se prevé que pueda cerrar la brecha de competitividad con China; los salarios se elevan allí con más rapidez y la productividad crece a menor ritmo. Vietnam tiene una tasa de alza salarial casi igual a la de China, pero la de productividad es claramente más lenta. En Indonesia es lo mismo, y puesto que también está debajo de China en nuestra clasificación de ambiente de negocios (que evalúa la calidad de las políticas domésticas para inversionistas potenciales), las empresas que se muden a Indonesia lo harán por razones específicas de sus sectores, por ejemplo, porque puedan aprovechar a los trabajadores indonesios, menos capacitados.

La mayoría de países tendrán un crecimiento salarial nominal menor que China en 2013-18. Pero sólo India puede presumir de una fuerza de trabajo siquiera semejante en tamaño, en un ambiente en el que las economías de escala son importantes. Filipinas, Perú, Polonia y Taiwán ganarán en competitividad frente a China, con un crecimiento en productividad relativamente rápido en comparación con el salarial. Otros mercados emergentes considerados rivales, como México, Brasil y Egipto, tendrán sólo pequeños incrementos en productividad.

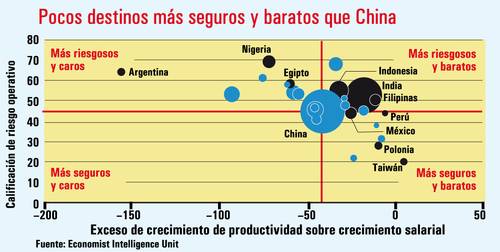

Desde luego, los salarios son apenas un factor a considerar. La producción también se ve afectada por el costo y la disponibilidad de capital, infraestructura, insumos y riesgos de operación en el mercado. Asimismo, comparamos el crecimiento en productividad contra nuestra calificación de riesgo operativo. Consideramos que la mayoría de los mercados emergentes son más riesgosos para hacer negocios que China, en particular Argentina, Egipto y Nigeria. El grupo de los considerados más riesgosos y baratos (y por tanto de interés para empresas dispuestas a aceptar el mayor costo potencial del riesgo frente a una producción más barata) es más pequeño, formado por India, Indonesia y Filipinas. El cuadrante más deseable –menos costosos y a la vez menos riesgosos– está integrado sólo por México, Perú, Polonia y Taiwán.

Consumidores caprichosos

Este análisis apoya nuestra opinión actual de que los fabricantes de bajo costo no abandonarán China en masa por otros mercados emergentes en los años próximos. Pero eso no significa que la dinámica de las cadenas de suministro se mantendrá estática en 2014-18. Prevemos que la proximidad a los mercados finales cobrará mayor importancia, por el acortamiento de los ciclos de vida de los productos, tendencia evidente en los segmentos de bienes de consumo, desde ropa hasta tecnología. Una vida más corta en los estantes crea un beneficio marginal más alto para las empresas que puedan enviar con más rapidez de la fábrica a la tienda; en China, el aumento de ingresos significa que sus fabricantes se concentrarán cada vez más en el mercado interno. El crecimiento del comercio vía Internet pondrá presión también sobre las cadenas de suministro existentes para proveer con rapidez una variedad mayor de artículos a destinos lejanos. Estas tendencias favorecerán a las economías cuya capacidad fabril esté cerca de mercados grandes o de crecimiento acelerado, como México en América Latina, Polonia en el borde de Europa occidental y China en Asia.

La legislación ambiental puede también alterar el atractivo de los destinos manufactureros. En marzo de 2014 el premier chino Li Keqiang señaló que su gobierno “declararía la guerra” a la contaminación, en un principio reduciendo la producción contaminante de acero y cemento, y luego promoviendo tecnologías verdes. La perspectiva de un impuesto a las emisiones de carbón en China es aún remota (y es una de varias opciones para el gobierno), pero los comentarios de Li hacen previsible tal legislación. Dadas las grandes disparidades en eficiencia energética entre los mercados emergentes, tales normas podrían inducir a las empresas a reconsiderar la ubicación de sus instalaciones fabriles.

Rivales locales

El reto más directo al dominio chino de la fabricación mundial podría provenir no de sus competidores pequeños, sino de un gigante en su puerta. La Comunidad Económica de la Asociación de Naciones del Sudeste de Asia (ASEAN, por sus siglas en inglés), que entrará en funcionamiento en 2015, apunta a convertir sus estados miembros en una base única de producción y fabricación y, a la larga, un solo mercado. Por sí mismos, Vietnam, Malasia e incluso Tailandia carecen de economías de escala que puedan competir con China, pero colectivamente abarcarán más de 625 millones de personas, con un PIB de casi 2.5 billones de dólares (compárese con mil 300 millones de chinos y un PIB de 10 billones). Si la comunidad logra reducir casi a cero los aranceles entre países, podrían establecerse cadenas de valor que exploten los recursos de los estados miembros, desde la investigación y desarrollo en Singapur hasta la fabricación de capital intensivo en Tailandia y la abundancia de trabajadores en Myanmar. Y como la región tendrá uno de los crecimientos más rápidos del mundo en 2014-18, la batalla para llevar productos a los boyantes mercados de consumo será intensa.

Aun así, el aspecto más impactante de la posición de China en el centro de la producción fabril mundial es su continua ventaja comparativa. En este aspecto será fortalecida por mayores mejoras a su ya impresionante infraestructura de alta velocidad y a la profundidad de su capacidad industrial en los años venideros. Y, pese a las promesas de su gobierno de reducir el costo ambiental de producción, el continuo crecimiento de la población urbana asegurará que siga siendo una ubicación altamente competitiva para una amplia gama de fabricantes.

Economist Intelligence Unit

Traducción de textos: Jorge Anaya

En asociación con Infoestratégica