Competencia Energética en Asia

Martes 11 de febrero de 2014, p. 25

Se ha dado mucha atención a la competencia entre India y China por recursos existentes en diversas regiones de África. Pero tal vez las fuentes de energía más tentadoras para ellas están mucho más cerca, en el Caspio y Rusia. Es allí donde se ha centrado la rivalidad en fechas recientes. Varios fracasos indios, en los que empresas del subcontinente perdieron ante firmas chinas en tratos con Rusia y Asia central, subrayan lo dispar de la competencia.

En años recientes empresas nacionales chinas de petróleo y gas han hecho incursiones profundas en Rusia y el Caspio, firmando acuerdos de abastecimiento a largo plazo. Las exportaciones vía el oleoducto Kazajstán-China aumentan (en 2013 subieron 14 por ciento); el tramo chino del oleoducto Siberia oriental-océano Pacífico convierte a China en un mercado de un millón de barriles para el petróleo crudo ruso, y China ha superado a Rusia como consumidor principal de gas natural de Turkmenistán. El éxito chino en asegurarse el acceso a esos recursos se debe a la geopolítica, aunada a simples accidentes geográficos y ventajas en infraestructura, así como a su mayor peso financiero y a sus crecientes necesidades energéticas.

Las fronteras compartidas con Rusia y Asia central, y las relaciones estables con esos estados, subrayan el liderazgo chino sobre India (si bien ésta también tiene vínculos fuertes con Rusia). Este se encarna en la Organización de Cooperación de Shanghai, grupo enfocado en la seguridad, con sede en Pekín, que une a países de Asia central, Rusia y China en un solo foro, en el cual India es mera observadora (quiere ser miembro pleno, igual que Pakistán).

El dinero cuenta

Compárese todo esto con la situación de India al buscar acceso al petróleo y gas de Rusia y el Caspio. Bloqueando el paso de oleoductos potenciales que lleguen a India desde Asia central o Rusia está Pakistán y, más allá, Afganistán. Es decir, la rivalidad de India con Pakistán y la inestabilidad en Afganistán levantan altas barreras a un oleoducto Turkmenistán-Afganistán-Pakistán-India (TAPI), ruta de la que se ha hablado mucho y que serviría para llevar hidrocarburos del Caspio a India. Pero es improbable que las principales petroleras extranjeras inviertan en ese proyecto, dado el actual clima político y de inseguridad en la región, además de la renuencia de Turkmenistán a permitir que firmas extranjeras registren en libros sus reservas costeras. Por las mismas razones es probable que naufrague una propuesta reciente de tender un oleoducto de Rusia a India paralelo al TAPI.

Al explicar por qué China lleva la delantera en su rivalidad energética con India, el superior arsenal comercial chino es al menos tan importante como la política. Con arcas más pesadas que sus contrapartes indias, y con el beneficio de un mejor apoyo coordinado del gobierno, las petroleras chinas pueden ofrecer mayores y mejores términos, entre ellos incentivos adicionales como préstamos y acceso al mercado chino.

La Corporación Nacional de Petróleo de China (CNPC) y la empresa nacional de Turkmenistán, Turkmengas, apuntan a elevar las importaciones chinas de gas natural turkmeno a 65 millones de metros cúbicos al año hacia 2020. Esta meta se vinculó al financiamiento para el desarrollo de recursos de gas en Turkmenistán y vino después de al menos 8 mil millones de dólares en préstamos chinos ligados a suministros de gas a largo plazo en años recientes. Acuerdos similares con Rusia han contenido cláusulas de prepago y otras ventajas financieras. Por ejemplo, en marzo de 2013 el Banco Chino de Desarrollo (BCD) acordó prestar 2 mil millones de dólares a Rosneft, la petrolera estatal rusa.

China ha hecho valer su arsenal financiero dos veces el año pasado para vencer a India en licitaciones para dos megaproyectos. En septiembre la CNPC superó a la competencia india para comprar una participación de 8 por ciento, por valor de 5 mil millones de dólares, en el enorme pero problemático campo petrolero de Kashagan. (Unos meses antes la compañía petrolera nacional insignia de India, Corporación de Petróleo y Gas Natural, CPGN, intentó comprar la participación directamente a la estadunidense ConocoPhillips, pero el Ministerio del Petróleo y el Gas de Kazajstán intervino para adquirir la porción y venderla a la CNPC.) La existencia del oleoducto Kazajstán-China, que facilita las exportaciones, explica por qué Turkmenistán escogió a CNPC por encima de CPGN. Pero el factor decisivo fue sin duda la capacidad de CNPC de conseguir el respaldo financiero del gobierno chino por unos 3 mil millones de dólares para el desarrollo de la segunda fase del proyecto.

Una derrota similar ocurrió en junio, cuando CNPC superó una oferta de CPGN por una participación de 20 por ciento en el proyecto de 20 mil millones de dólares de gas natural ligero de Yamal, en el Ártico, donde se asociaría con Novatek de Rusia, y Total de Francia. Novatek firmó después un contrato de suministro de GNL con CNPC por al menos 3 millones de toneladas anuales durante 15 años, a partir de que Yamal comience a funcionar en 2017. Una vez más la diferencia parece haber radicado en el capital chino, más que en la fuerza política o la experiencia técnica: escoger a CNPC abre el camino para solicitar crédito del Banco Chino de Desarrollo y varios prestamistas comerciales chinos.

El Estado indio, por su parte, no ha podido o no ha querido ofrecer tales términos preferenciales. De hecho, sus empresas petroleras y gaseras, incluida CPGN, pasan trabajos para conseguir capital ellas mismas. Durante los cinco años pasados han gastado apenas 13 mil 600 millones de dólares para adquirir bienes en el extranjero, en comparación con los 107 mil millones de China, según datos publicados por Bloomberg en octubre.

Competencia del mercado

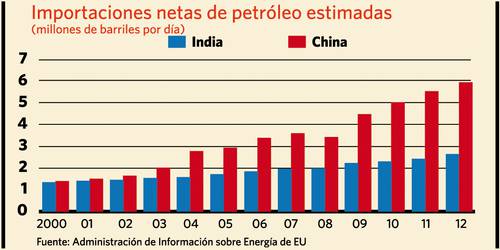

Por último, la decisión de los proveedores extranjeros de vender a China y no a India representa una apuesta por las perspectivas de la demanda energética china. The Economist Intelligence Unit estima que China consumió más de dos veces y media la cantidad de petróleo y gas usada por India. No es sorprendente que las importaciones chinas de hidrocarburos sean mucho mayores que las indias.

Además, el mercado de petróleo y gas en China se volverá aún más atractivo en comparación con el de India. Nuestro pronóstico industrial sugiere que el consumo chino de petróleo y gas se expandirá casi 90 por ciento en 2011-20, en tanto el indio crecerá poco menos de 50 por ciento. Esa es una razón más por la que compañías energéticas y funcionarios de Rusia y el Caspio continuarán viendo a China como un cliente más favorable.

Si las empresas indias tienen alguna base para el optimismo, deriva de las recientes dificultades políticas de CNPC. Un escándalo de corrupción ha sacudido los estratos más altos de la empresa, que también ha sido criticada por pagar demasiado por activos en el extranjero que rinden poco beneficio directo a China. (Gran parte de la producción obtenida por empresas nacionales chinas en el exterior se vende en el mercado global en vez de ser enviada a China, y representa una proporción relativamente pequeña de las importaciones totales del país.)

El gobierno chino continuará suscribiendo compras de activos en el extranjero con la intención expresa de lograr seguridad energética para el país. Pero es probable que el apoyo del Estado para paquetes de préstamos por petróleo disminuya un tanto, lo cual dará a otras grandes firmas petroleras la oportunidad de hacerse con más activos internacionales. Si las compañías indias recogen las ganancias, no será por mejoras en su competitividad, sino más bien gracias a la retirada parcial de China.

Economist Intelligence Unit

En asociación con Infoestratégica www.infoestrategica.com

Traducción de textos: Jorge Anaya