Reporte especial

Martes 3 de enero de 2012, p. 2

Si 2011 –con las revoluciones árabes, el tsunami en Japón y la crisis económica en Europa– estuvo cargado de acontecimientos, el año que comienza promete no ser menos desafiante e impredecible. La mayoría de las economías mostrarán debilidad, las presiones sobre los encargados de las políticas en la zona euro serán mayores, y el reto de estabilizar las economías transformadas por la primavera árabe y traducir el progreso político en ganancias económicas será un asunto esencial. También habrá que lidiar con pequeñas cuestiones como las elecciones presidenciales en Estados Unidos (EU) y el cambio generacional en Corea del Norte. He aquí, sin ningún orden en particular, la visión de Economist Intelligence Unit sobre algunos de los temas esenciales que probablemente darán forma a la agenda internacional en este 2012.

* Economía mundial en descenso. Las condiciones económicas serán más difíciles en la mayor parte del mundo. Prevemos que el PIB global, en términos de paridad de poder de compra, sea de 3.2% este año, contra 3.8 el año pasado. Una fuerte contracción en las economías de la zona euro entorpecerá el crecimiento mundial y socavará la confianza de inversionistas, empresas y consumidores en muchos niveles. La contracción tendrá efectos acumulativos en la mayoría de los mercados, sobre todo en Europa oriental y África del norte (para los cuales la UE es un mercado de exportación esencial), así como hasta cierto punto en Asia. El efecto mundial de la crisis en la zona euro se verá incrementado por una fuerte ralentización en EU.

* Continuará la crisis en la zona euro. La crisis persistirá a lo largo del año. En el peor de los casos podría intensificarse en forma dramática, lo cual conduciría a que uno o varios países abandonen la divisa única. La posibilidad de una disolución total de la zona, aunque menos probable, no se puede descartar por completo. Semejante escenario sería desastroso para la economía mundial y conduciría a un colapso mucho mayor en la producción de lo que por ahora consideramos en nuestro pronóstico central. Entre los retos específicos están el vencimiento a principios de 2012 de grandes cantidades de deuda soberana en varios países, las cuales necesitarán renegociarse para que no se deteriore más la confianza de los mercados, pero los gobiernos batallarán para tener acceso a mercados de capital privados a tasas de interés costeables. Al mismo tiempo, una combinación pro cíclica de recesión y austeridad física profundizará el descenso de la economía real. Contra este trasfondo, el trazo de políticas seguirá siendo complicado. El “paquete fiscal” acordado en diciembre no ha logrado restaurar la confianza y será necesario, como mínimo, agregarle mucho más peso. Lo más probable es que una elevación renovada en la aversión al riesgo incremente la presión para que los encargados de las políticas adopten acciones más enérgicas –por ejemplo, una intervención mucho mayor del Banco Central Europeo en el mercado de bonos–, las cuales podrían poner a prueba los límites de las normas del tratado del euro.

* Costos de la revolución en el Magreb y África del norte. En esta zona aún se configura el nuevo mapa político, pero la dimensión económica de la sacudida también requerirá ser observada en 2012. En diversos grados (de modo extremo en Libia y en menor escala en Egipto y Túnez), la perturbación política causó problemas económicos en 2011. Estimamos que el PIB real libio se contrajo un 28% el año pasado. En 2012 repuntarán las economías posrevolucionarias –creemos que Libia crecerá 22%, por ejemplo, al continuar la reconstrucción de posguerra y volver a encarrilarse la producción petrolera–, pero no quiere decir que las condiciones serán fáciles. Pese al esperado repunte en el crecimiento, las economías de la zona están en muchos aspectos en peor forma que durante los regímenes depuestos.

La ira popular por causas como la inflación y la falta de oportunidades económicas contribuyó a alimentar la disidencia política, pero entre las fuerzas políticas que obtuvieron el dominio tras las revoluciones están muchos islamitas de escasa o nula experiencia en políticas públicas o economía. Además de la continuación de los disturbios políticos, en especial en Egipto, podría producirse mayor descontento popular si el desempeño económico resulta decepcionante. La situación económica podría también volverse más desafiante en los estados del golfo Pérsico, que se beneficiaron de los altos precios del petróleo en 2011 (y gastaron en la misma proporción), pero podrían sentir un apretón este año si los precios caen.

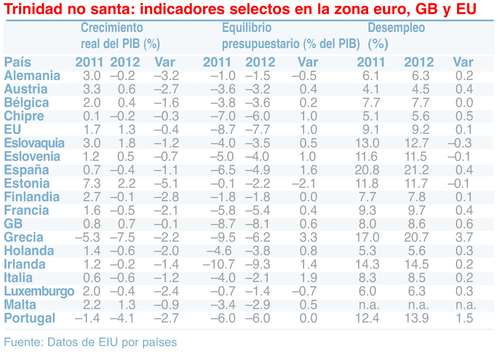

* Más austeridad. La austeridad fiscal baldará el crecimiento económico y la creación de empleos, aumentará la presión sobre los servicios públicos y encenderá el debate político (así como la intranquilidad política) en buena parte del mundo rico en 2012. A manera de ilustración, nuestras previsiones para los 17 miembros de la zona euro más GB y EU muestran una pauta inquietante en cuanto al crecimiento económico, el equilibrio presupuestario y el desempleo para 2012 en relación con 2011. En los 19 países, el PIB real se contraerá o crecerá más despacio que en 2011. En 14 países mejorará el equilibrio presupuestario, y en el mismo número la tasa de desempleo se elevará. En otras palabras, muchos países se verán forzados por los mercados o las políticas domésticas a reducir gastos en momentos en que sus economías necesitan mayor estímulo. No es sorprendente que Grecia enfrente uno de los ajustes más severos; prevemos que reducirá su déficit presupuestal en el equivalente a 3.3% de su PIB, mientras sufrirá una elevación de 3.7 puntos porcentuales en su tasa de desempleo, a 20.7%. Los méritos o deméritos de aplicar medidas de austeridad hasta producir un descenso económico figurarán en el debate sobre políticas económicas a lo largo de este año.

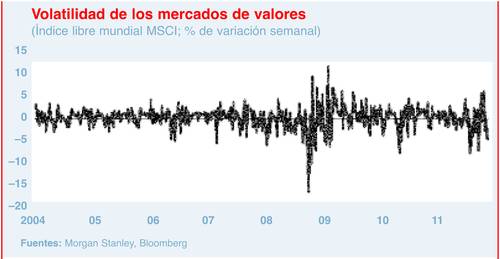

* Volatidad financiera. Es probable que los mercados financieros tengan otro año turbulento. Los meses recientes han sido el lapso más volátil desde el colapso del banco Lehman Brothers en 2008. Ya no es poco común que los mercados de valores del mundo suban o caigan por más de 1% en una sola jornada o varíen más de 5% en una semana (ver tabla). De modo más amplio, es probable que continúen los frecuentes cambios de los inversionistas entre valores de mayor o menor riesgo, que fueron una de las principales causas de volatilidad en 2011. Las dificultades que enfrenta la economía mundial, y la zona euro en particular, sugieren que algunos periodos esporádicos de optimismo, en los que se eleve el apetito de riesgo, se verán interrumpidos con frecuencia y brusquedad por fuertes incrementos en la aversión al riesgo. Si la crisis de la zona euro empeorara en forma dramática, el alud de ventas en los mercados europeos de bonos, en los mercados de valores del mundo, en los productos primarios y en las divisas de los productores de éstos sería enorme. El propio euro podría debilitarse fuertemente. En cualquier caso, prevemos que el euro, que hasta ahora ha mostrado sorprendente resistencia ante el dólar, será más débil en promedio el año próximo, a unos 1.28 dólares por euro.

* Descenso en precios de productos primarios. Si el difícil panorama económico de 2012 tiene algo favorable, será cierto alivio en lo relativo a las fuertes alzas de los productos primarios de los dos años pasados. Buena parte de esto reflejará el debilitamiento de la demanda, o al menos un crecimiento más moderado de ésta, a partir de la situación macroeconómica. En algunos casos, sobre todo el del petróleo, las mejoras en la oferta también disminuirán los precios. En compensación, la persistente flexibilidad de la política monetaria en el mundo rico y la reducción de la confianza en los activos financieros apoyará hasta cierto punto el interés de los inversionistas por los productos primarios, lo cual evitará que los precios caigan demasiado (a menos que la crisis de la zona euro empeore mucho). Esperamos que el precio promedio del barril de crudo Brent caiga 14% a 95 dólares en 2012. Nuestro índice de alimentos y bebidas disminuirá 12.5% en términos de dólar estadunidense, luego de dos años sucesivos de elevaciones de dos dígitos. Las materias primas industriales seguirán una trayectoria similar, con una caída de 13% en 2012, luego de tener enormes ganancias en 2010-11. Todos estos factores, combinados con el impacto deflacionario de unas perspectivas económicas más débiles, harán que la inflación mundial descienda a 3.2% en 2012, contra casi 4% este año.

* Elecciones en EU. Las elecciones generales dominarán la política estadunidense en 2012, en probable detrimento de la economía. El encarnizado partidarismo que impidió un debate político serio en 2011 continuará, acaso exacerbado por las tácticas golpeadoras de una campaña electoral. El resultado de la contienda presidencial es muy difícil de prever en esta etapa temprana. La debilidad de la economía, y la falta de éxito del presidente en lograr un acuerdo en el Congreso, son los principales obstáculos a su relección. Al mismo tiempo, el Partido Republicano carece aún de un retador que ofrezca una combinación apropiada de carisma, credibilidad y competencia, lo cual se refleja en el curioso estado de las encuestas de opinión, que ponen a Obama al mismo nivel de los republicanos en general, pero delante (y en muchos casos muy delante) de cualquier aspirante a la candidatura republicana.

* Política norcoreana. En los mejores momentos, Corea del Norte es una amenaza impredecible a la estabilidad del norte de Asia. Ahora, después de la muerte de Kim Jong-il, ocurrida el 17 de diciembre, el riesgo de una sucesión mal manejada o fallida debe añadirse a las incertidumbres que rodean a las intenciones nucleares del régimen y sus probables acciones en este año. Una transición tersa será difícil por la falta de una base institucional que legitime el poder. La supervivencia política del sucesor designado por Kim Jong-il, su tercer hijo Kim Jong-un, dependerá por consiguiente de su capacidad de navegar por una compleja red de facciones y alianzas. Dada su juventud e inexperiencia, y el breve periodo en el que fue posible prepararlo para asumir el poder, puede que estas tareas estén más allá de sus capacidades. Eso sugiere un riesgo de luchas entre facciones que podrán desestabilizar el país y a la larga conducir a un colapso del régimen, una crisis de refugiados o un conflicto regional. Será un año de preocupaciones para los diplomáticos sudcoreanos, chinos, japoneses y estadunidenses en particular.

* Programa nuclear iraní. Hace un año subrayamos este tema como uno de los más importantes a observar en 2011. La perturbación política en otras partes del Magreb y Medio Oriente terminaron robando el primer plano de atención, pero el programa nuclear iraní y las potenciales respuestas internacionales continuarán creando incertidumbre en 2012. La reciente publicación de un reporte de la Agencia Internacional de Energía Atómica (AIEA), en el cual por primera vez afirma que Irán había estado tratando de desarrollar armas nucleares antes de 2003, ha elevado las implicaciones geopolíticas. Varios países han impuesto nuevas sanciones, y las afirmaciones de la AIEA podrían envalentonar a los halcones de la política occidental a demandar una respuesta más enérgica, aunque consideramos improbable un ataque militar a la república islámica. El curso de la disputa se verá afectado críticamente por los sucesos internos en Irán, donde facciones de línea dura apoyadas por el líder supremo Alí Jamenei buscan socavar la postura del presidente Majmud Ajmadineyad, quien ha insinuado que podría ser más flexible en el tema nuclear.

Fuente: EIU

Traducción de textos: Jorge Anaya