Pronóstico mundial

Martes 1º de marzo de 2011, p. 24

La recuperación cíclica en la economía global se profundiza, entre el continuo crecimiento de los mercados emergentes y signos más saludables de muchos países desarrollados. Sin embargo, las presiones inflacionarias aumentan, lo cual causa creciente inquietud. Si bien los principales pronósticos de Economist Intelligence Unit cambian poco este mes, hemos elevado significativamente nuestro pronóstico de inflación.

Esperamos que el PIB mundial se eleve 4.1% en paridad de poder de compra en 2011. Es mucho más lento que el año pasado, cuando consideramos que un repunte posterior a la recesión (apoyado por una dosis sustancial de estímulo fiscal y monetario) produjo un crecimiento global de 4.8%. Sin embargo, somos más optimistas respecto de las perspectivas globales en 2011 que hace unos meses.

Las razones de este mejor panorama no son difíciles de encontrar. La economía estadunidense ha recuperado vigor, ahora que los consumidores parecen más dispuestos a abrir la cartera. Las empresas alemanas tienen más confianza que nunca. En Japón, el producto industrial se ha recuperado, conforme los fabricantes de automóviles y aparatos electrónicos han respondido a la creciente demanda en EU y China. Lo más notable es que la economía china sigue en plena marcha, lo cual ha dado ímpetu al crecimiento global hacia 2011, aun cuando algunos mercados emergentes han perdido un poco de empuje.

Con todo, no se puede asegurar una recuperación tersa y continua, pues debajo de la superficie permanecen varios obstáculos. La economía de EU no ha creado empleos suficientes, y el desendeudamiento de los hogares de ese país aún tiene mucho trecho por recorrer. Ambos factores podrían socavar la demanda local y dañar a los exportadores del mundo. En la zona euro, la crisis de la deuda soberana continúa necesitando medidas de austeridad que harán más difícil a los socios de la divisa única crecer en 2011. Los sucesos políticos en Medio Oriente también han elevado la incertidumbre económica, si bien hasta ahora la perturbación se ha confinado a mercados relativamente pequeños.

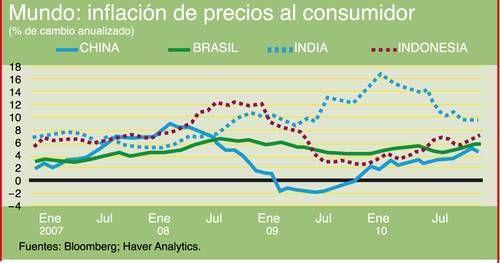

Una preocupación mayor es el impacto del alza de precios de productos básicos, la cual desata la inflación en muchos países. Esto es un quebradero de cabeza sobre todo para mercados emergentes en rápido crecimiento (China y Brasil), pero también los países ricos se ven afectados. Ahora esperamos que los precios al consumidor a escala mundial se eleven en promedio 3.3% en 2011, en comparación con 2.7 en nuestro pronóstico anterior. También hemos elevado nuestro pronóstico de inflación para 2012.

Todo esto apunta a la necesidad de que los bancos centrales suban más pronto las tasas de interés. Hemos adelantado nuestra previsión del momento en que se elevarán las tasas en GB y la zona euro. Ahora creemos que el Banco de Inglaterra elevará su tasa de referencia en el segundo trimestre de 2011, y que el Banco Central Europeo (BCE) lo hará a principios de 2012. En el mundo emergente la historia es un poco distinta, pues muchos bancos centrales ya restringen la política monetaria. Pero necesitarán elevar mucho más las tasas, para mantener controladas las expectativas inflacionarias este año. En consecuencia, los mercados de acciones y bonos pueden verse presionados.

Mercados emergentes

Datos recientes sugieren que el coctel de estímulos domésticos y demanda externa que impulsó la recuperación en la primera mitad de 2010 se ha debilitado. Por ejemplo, el crecimiento del PIB en Sudcorea, buen caso del ciclo manufacturero mundial, se redujo sustancialmente en la segunda mitad de 2010. En Asia y Australasia emergentes, esperamos que el PIB regional se reduzca de 8.2% en 2010 a un más sostenible 6.8% este año. El crecimiento de China bajará de dos dígitos a 9%, todavía alto, en 2011, pero la inflación aún es un serio peligro.

América Latina también crecerá menos en 2011, luego de tener uno de los desempeños más fuertes el año pasado. El auge de los básicos benefició a muchos países de la región en 2010, pero una demanda doméstica inesperadamente fuerte fue también un factor importante. Esperamos que el PIB regional se reduzca a un más sustentable 4.1% este año, aunque el panorama relativamente positivo del crecimiento en EU limitará el daño. Por esta razón hemos elevado a 3.9% nuestra previsión de crecimiento del PIB para México, que tiene estrechos nexos con el vecino del norte.

Continúa la recuperación en Europa oriental. Las exportaciones y la producción industrial van bien en general. El crecimiento regional del PIB se acelerará a 3.6% este año y a 4.1 en 2012. Sin embargo, el sentimiento en empresas y consumidores aún es frágil, y la recuperación de los Balcanes va rezagada.

En Medio Oriente y África del Norte, la incertidumbre política oscurece las perspectivas económicas tras los sucesos extraordinarios en Túnez y Egipto. Sin embargo, al menos por ahora el crecimiento regional del PIB parece continuar al mismo ritmo robusto de 2010, impulsado por los altos precios del petróleo y el gasto gubernamental. En África subsahariana, los productores de básicos continuarán beneficiándose de la demanda china de materias primas, la cual impulsará no sólo las exportaciones, sino también la inversión en los próximos años. El gasto fiscal también se elevará. Prevemos que el crecimiento del PIB en la zona subsahariana será de 4.6% este año y se acelerará a 5.6% en 2012.

Productos básicos

Los precios de los básicos se han elevado fuertemente desde finales de 2010, lo cual refleja una combinación de renovado optimismo económico (en particular por las perspectivas en EU y la UE), abundante liquidez global y apetito de riesgo en los inversionistas. Las preocupaciones por las reservas de petróleo y alimentos también han sido un factor. En las seis semanas iniciales de 2011 el valor del petróleo rebasó 100 dólares por barril por primera vez desde el comienzo de la recesión, en 2008, en tanto los costos del cobre, el latón y el caucho alcanzaron niveles sin precedente. Los precios de los básicos blandos también han tenido un fuerte ascenso, en particular por el mal tiempo.

El mercado petrolero es ahora tema de debate particular, por las preocupaciones de que la perturbación civil en Túnez y Egipto pueda extenderse por la región. Sin embargo, si bien esperamos más turbulencia política este año, no vislumbramos una interrupción sostenida del abasto. La interrupción de embarques por el canal de Suez tendría mínimo impacto global, y la producción en los principales estados del golfo Pérsico no parece especialmente vulnerable. Por tanto, esperamos que se desvanezca el sobreprecio de riesgo en el mercado, y que el valor de la mezcla Brent a fecha determinada promedie 90 dólares por barril durante 2011.

Básicos agrícolas

En 2010 los precios de básicos agrícolas fueron impulsados por el retorno del apetito de riesgo de los inversionistas y las interrupciones del suministro causadas por el mal tiempo en muchos productores claves. Los reportes de una severa disminución en las cosechas de trigo en la ex Unión Soviética y Canadá condujeron a un salto en los precios en el segundo semestre. A raíz del daño a las cosechas en 2010 y principios de 2011 (inundaciones en Pakistán, China, Australia e India, y sequía e incendios forestales en Rusia), de las consecuentes restricciones al comercio y del continuo interés de los inversionistas, se espera que los precios de los productos agrícolas se mantengan fuertes en 2011. Se estima que nuestro índice de alimentos, preparados alimenticios y bebidas se ha elevado 11.7% en 2010, pero se prevé que subirá hasta 27% en 2011. (Esto es en parte un efecto base porque los precios fueron relativamente bajos en la primera mitad de 2010, pero comenzaron a subir hacia el final del año.) Suponiendo condiciones normales del clima, se espera que los superávit del mercado regresen en 2012 y que los precios disminuyan un poco.

En general, los precios agrícolas se verán reforzados en 2013-15 por un cambio estructural al alza en la demanda, dado el incremento del consumo en mercados emergentes (en particular en cárnicos), el aumento de la población y el impacto en la producción de biocombustibles. También ocurre un cambio estructural en la oferta, que refleja la creciente urbanización (y menos tierra cultivable), los menguantes niveles de agua en el mundo y las impredecibles consecuencias del calentamiento global en el clima.

Fuente: EIU

Traducción de texto: Jorge Anaya