Macroeconomía

La recesión fue menos calamitosa de lo que muchos esperaban, pero su secuela será más peligrosa de lo que muchos creen

Martes 5 de enero de 2010, p. 15

Se le ha llegado a conocer como la gran recesión

, el año en que la economía global sufrió su bache más profundo desde la Segunda Guerra Mundial. Pero un nombre igualmente idóneo sería la gran estabilización

, porque 2009 fue extraordinario no sólo por la caída de la producción, sino por la forma en que se evitó una catástrofe.

Hace 12 meses, el pánico sembrado por la bancarrota de Lehman Brothers llevó los mercados al borde del colapso. La actividad económica global, desde la producción industrial hasta el comercio exterior, caía más aprisa que a principios de la década de 1930. Pero en esta ocasión el descenso fue detenido en unos meses. Las grandes economías emergentes aceleraron primero y con rapidez. La producción de China, que se detuvo pero nunca cayó, crecía a una tasa anualizada de 17% en el segundo trimestre. A mediados de año las economías grandes y ricas (con excepción de Gran Bretaña y España) habían comenzado a expandirse de nuevo. Es probable que ahora sólo unos cuantos rezagados, como Letonia e Irlanda, sigan en recesión.

Ha habido mucho daño colateral. El desempleo promedio en toda la OCDE es de casi 9%. En EU, donde la recesión comenzó mucho antes, la tasa de desocupados se ha duplicado, a 10%. En algunos lugares, años de progreso en la reducción de la pobreza se revirtieron por el doble golpe de la debilidad económica y los aún altos precios de alimentos. Pero gracias a la resistencia de las economías grandes y populosas, como China, India e Indonesia, al mundo emergente en su conjunto no le fue peor que durante la recesión de 1991. Para muchas personas del planeta, la gran recesión no fue tan grande.

Este desenlace fue resultado de la respuesta gubernamental más grande, amplia y rápida de la historia. Los temblorosos bancos fueron envueltos en una manta multimillonaria de dinero público y garantías. Los bancos centrales redujeron las tasas de interés. Gobiernos de todo el planeta se adhirieron con gusto a los estímulos fiscales. Este extraordinario activismo ayudó a frenar el pánico, levantar el sistema financiero y contrarrestar el colapso de la demanda privada. Pese a afirmaciones en contrario, la gran recesión habría llegado a ser una depresión sin todo eso.

Estable, pero frágil

Hasta aquí la buena noticia. La mala es que la estabilidad de hoy es frágil hasta un punto inquietante, porque la demanda global aún depende del apoyo gubernamental y porque la generosidad pública ha ocultado viejos problemas y creado nuevas fuentes de volatilidad. Los precios de los inmuebles siguen cayendo en muchos lugares y, como indicó la nacionalización del Grupo Hypo en Austria, persisten las dificultades bancarias. Los signos aparentes de éxito, como el pago anticipado del capital público por los megabancos estadunidenses, hacen fácil olvidar que la recuperación depende del apoyo gubernamental. Quitando los efectos temporales de la recapitalización de las empresas, buena parte del repunte de la demanda global obedece a fondos públicos, desde la expansión de la inversión inducida oficialmente en China hasta el gasto propiciado por los estímulos en EU. Eso acelera la recuperación en las grandes economías emergentes, pero sólo aleja una recaída en la recesión en gran parte del mundo rico.

Esta divergencia persistirá. La demanda en el mundo rico se mantendrá débil, en especial en países con hogares sobrendeudados y sistemas bancarios quebrados. Pese a todo lo que se dice del desapalancamiento, la deuda de los hogares en EU, en relación con su ingreso, está apenas debajo de su punto más alto y un 30% está más arriba de su nivel de hace 10 años. Los hogares en GB y España se han ajustado aún menos, así que las probabilidades de una debilidad prolongada del gasto privado son todavía mayores. Conforme se eleva la carga de su deuda pública, los gobiernos del mundo rico encontrarán cada vez más difícil obtener más crédito para compensar.

Las grandes economías emergentes enfrentan el problema contrario: el espectro de burbujas de activos y otras distorsiones si los gobiernos mantienen, a propósito o por fuerza, demasiado sueltas las condiciones financieras durante más tiempo del debido. China es causa de inquietud por la escala y la composición de su estímulo. La liquidez es abundante hasta el punto de causar alarma y la negativa del gobierno a dejar que el yuan se revalúe obstruye el cambio de la economía hacia el consumo. Pero la relajada política monetaria del mundo rico hace difícil que las economías emergentes adopten restricciones, aunque lo deseen, porque eso atraería aún más capital extranjero especulativo.

Con pies de plomo

Que la economía mundial pase con fluidez de una gran estabilización a una recuperación sustentable depende de lo bien que se enfrenten esos retos divergentes. Algunos de los remedios son obvios. Un yuan más fuerte aceleraría el requilibramiento de la economía china y reduciría la presión sobre otros mercados emergentes. Planes creíbles de recortes fiscales a mediano plazo reducirían el riesgo de aumento de las tasas de interés a largo plazo en el mundo rico. Pero hay disyuntivas difíciles. Una restricción fiscal ahora podría frenar la recuperación en el mundo rico. Y la postura monetaria que es sensata para la economía doméstica estadunidense se añadiría a los problemas que enfrenta el mundo emergente.

Quizá por eso los políticos encaran enormes dificultades técnicas para aplicar correctamente las estrategias de salida. Peor aún, deben hacerlo contra un trasfondo político oscuro. Como muestra el nuevo impuesto a los bonos bancarios en GB, existe el riesgo de que la política fiscal en el mundo rico se vea impulsada por la creciente indignación pública contra los banqueros y los rescates. En EU, la independencia de la Reserva Federal está bajo amenaza del Congreso. Y la reacción de los políticos al alto desempleo significa un mayor riesgo de disputas comerciales, en especial con China.

Si se suma todo esto, ¿qué se obtiene? Los pesimistas esperan toda clase de sacudidas en 2010, desde una crisis por la deuda soberana (¿moratoria en Grecia?) hasta un proteccionismo incontenible (aranceles en EU contra la injusta

divisa china, por ejemplo). Más probable es una cauda de problemas menores, desde súbitas alzas en rendimientos de bonos (en GB antes de la elección) hasta decisiones fiscales cortas de miras (un súbito impuesto a las transacciones financieras) y huelgas por recortes salariales. Poca cosa en comparación con el cataclismo de hace un año, pero suficiente para aguar la fiesta decembrina.

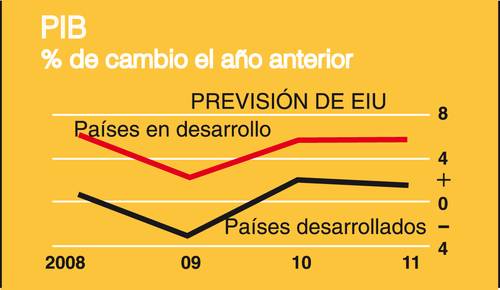

Fuente: EIU

Traducción de texto: Jorge Anaya