Superó la expectativa de analistas

En la primera quincena de junio fue de 7.88% anual, según el Inegi

Viernes 24 de junio de 2022, p. 20

La inflación en México no cede. En los primeros 15 días de junio, el Índice Nacional de Precios al Consumidor (INPC) experimentó una aumento de 0.49 por ciento. Con este resultado, la inflación en 12 meses se disparó a 7.88 por ciento, el registro más alto desde enero de 2001, reveló el Instituto Nacional de Estadística y Geografía (Inegi).

Destacaron las presiones de precios en los alimentos frescos y procesados, que tienen una incidencia directa en el nivel de vida de la mayoría de familias, en línea con el traspaso de los altos precios internacionales de materias primas agropecuarias.

La inflación general anual rebasó las expectativas del consenso del mercado, al acelerar de 7.72 la quincena previa a 7.88 por ciento anual, frente al 7.7 por ciento esperado por los analistas, según la más reciente encuesta de Citibanamex.

Todas las divisiones que conforman la canasta del INPC subieron. Entre las ramas con mayores alzas destacaron alimentos, bebidas y tabaco con 11.71 por ciento anual; productos pecuarios, agrícolas, frutas y verduras registraron aumentos de 15.12, 14.31 y 13.29 por ciento, respectivamente, en los últimos 12 meses. Asimismo, las mercancías no alimenticias subieron 7.80 por ciento anual; taquerías, fondas y loncherías aumentaron 6.64 por ciento; mientras los energéticos, 5.86 por ciento.

Aumentos generalizados

El avance en el índice subyacente –-el cual identifica las variaciones de los precios excluyendo los componentes más volátiles como gasolina, electricidad, gas, frutas, verduras– fue generalizado, tanto en bienes como en servicios, al reportar un incrementó 0.50 por ciento a tasa quincenal y 7.47 por ciento anual en la primera mitad de junio.

Comer se vuelve caro

Sigue sobresaliendo el incremento en mercancías alimenticias. En el caso de los servicios, destacó el rebote en los distintos a vivienda y educación, destacando aquellos de entretenimiento, transporte y restaurantes, asociados a la movilidad social y la rotación del gasto de bienes a servicios.

El índice de precios no subyacente, aquel que sí incluye productos de alta volatilidad como los precios agropecuarios y energéticos, subió 0.49 por ciento quincenal y 9.13 por ciento a tasa anual.

Su aceleración obedeció al incremento en agropecuarios, en línea con la evolución de la cotización internacional de las materias primas, como los granos. Ello eclipsó la moderación en energía, explicó Alejandro Saldaña, subdirector de análisis económico de Ve por Más.

El índice de Precios de la Canasta de Consumo Mínimo aumentó 0.56 por ciento quincenal y 8.44 por ciento a tasa anual, superior a la inflación general.

Pacic no ayuda

En productos como pan de caja, huevo, leche, naranja, papa, pollo entero y zanahoria, el Paquete contra la Inflación y la Carestía (Pacic) no ha tenido efectos, pues el pan registró una inflación de 18.44 por ciento en la primera quincena de junio, hace dos quincenas fue de 15.9 por ciento; el huevo se disparó 21.13; la leche, 13; la naranja, 20.47 y el pollo entero, 14.93 por ciento.

Para Gabriela Siller, directora de estudios económicos de Banco Base, el dato de inflación de la primera quincena de junio hace evidente que el Pacic no ha ayudado. “El estímulo a la gasolina ha frenado un poco el alza de energéticos, pero es artificial y se corre el riesgo de otro gasolinazo”.

Aunado a lo anterior, Alfredo Coutiño, director de Moody’s Analytics, sostuvo que el programa de contención de precios duró muy poco, “puesto que lo único que hace es reprimir las alzas de manera temporal (…) lo peor de todo es que la olla está acumulando mucha presión y cuando no haya recursos para subsidiar, entonces van a tener que soltar la tapadera”.

Por su parte, Alonso Cervera, economista en jefe para América Latina en Credit Suisse, destacó que sin el subsidio actual a la gasolina, la inflación anual sería de por lo menos 11 por ciento, en lugar de 8 por ciento.

El BdeM sube a 7.75% su tasa de referencia y anuncia más ajustes

Braulio Carbajal

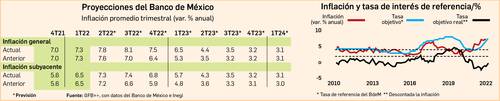

Las presiones inflacionarias que enfrenta la economía nacional son “mayores a las anticipadas”, en opinión del Banco de México (BdeM). En el futuro inmediato “el horizonte presenta un considerable riesgo” de que los precios sigan al alza, según el organismo autónomo. En ese marco, el banco central decidió este jueves, por unanimidad de los integrantes de su junta de gobierno, elevar su tasa de referencia en tres cuartos de punto porcentual, para situarla en 7.75 por ciento. Se trata del mayor incremento desde que en 2008 adoptó la estrategia de política monetaria basada en objetivos de inflación.

La tasa de referencia marca el costo al que se financian empresas y familias. Al aumentarla, el banco central busca contener la inflación a partir del encarecimiento del crédito, que enfría el consumo y la inversión y con ello desacelera una economía que ya de por sí va a marcha lenta. El objetivo permanente del Banco de México es que la inflación sea de 3 por ciento anual, con un intervalo de variación de un punto porcentual hacia arriba o abajo.

En su comunicado de ayer, el banco central da cuenta que espera una mayor inflación en los siguientes meses. Para el tercer y cuarto trimestre de este año aumentó en 1.1 puntos porcentuales sus pronósticos de hace poco más de un mes, para situarlos ahora en 7.8 y 8.1 por ciento, respectivamente. En el mismo comunicado, advierte que para las siguientes decisiones de política monetaria “la junta de gobierno tiene la intención de seguir aumentando la tasa de referencia y valorará actuar con la misma contundencia en caso de que se requiera”.

El banco central valoró que las presiones inflacionarias tienen un “considerable” sesgo al alza, por que se mantiene alta la llamada “inflación subyacente”, que excluye de la medición los precios más volátiles, como combustibles, y frutas y verduras; también persisten presiones derivadas de la pandemia, que ha afectado las cadenas de suministro a escala global; el efecto de la invasión de Rusia a Ucrania en precios como el trigo y fertilizantes, y la depreciación cambiaria.

Camino a nivel histórico

En este contexto, señaló que vigilará estrechamente las presiones inflacionarias, así como todos los factores que inciden en la trayectoria prevista para la inflación y en sus expectativas.

Instituciones financieras prevén que el ciclo alcista del BdeM llevará la tasa de referencia a un nivel de 9.5 por ciento, que de concretarse, será el nivel más alto desde que hay registro, pues hasta el momento nunca ha estado arriba de 8.25 por ciento.

Analistas de Monex destacaron que a diferencia de ocasiones anteriores, la decisión fue adoptada por unanimidad, lo que, a la luz del alza inédita, da cuenta del sentido de urgencia con el que el BdeM enfrenta una inflación que sigue aumentando, lo que implica que es muy probable que se observen inflaciones superiores a 8 por ciento durante los próximos meses.

“El banco responde a los impactos que se han presentado recientemente, aunque la magnitud del deterioro que se anticipa a partir de los datos de la primera quincena de junio podría avisar de un panorama que requiera de acciones más profundas.”

Carlos Morales, director de riesgo soberano para América Latina de Fitch, destacó que el aumento de la tasa en tal magnitud era ampliamente esperado por los participantes del mercado y se produce después del aumento de tres cuartos de punto por parte de la Reserva Federal de Estados Unidos.

El BdeM se quedó corto

Por su parte, Víctor Ceja, economista en jefe de Valmex, destacó el mensaje de que se “valorará actuar con la misma contundencia en caso de que se requiera”, lo que se traduce en que todo dependerá de los siguientes datos de inflación. Por tanto, prevé un incremento de 0.75 puntos en el siguiente anuncio, el 11 de agosto, y que la tasa cerrará el año en 9.50 por ciento.

En tanto, para Alfredo Coutiño, director de Moody’s Analytics, el incremento del banco central se quedó corto, pues desde su punto de vista debió ser de un punto porcentual, para que en la próxima reunión de política monetaria se diera otro de la misma dimensión.