Balanza de pagos al tercer trimestre de 2021

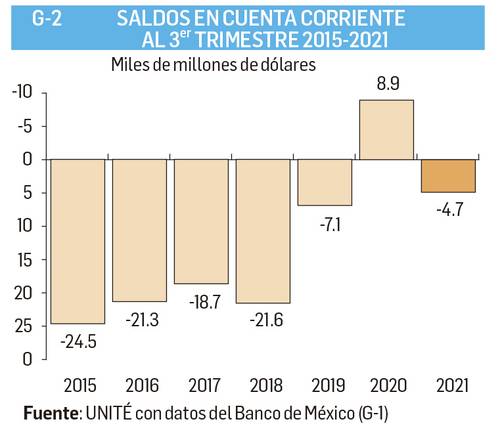

ntre enero y septiembre del año la cuenta corriente registró ingresos totales por 423 mil millones de dólares (23.0% sobre 2020) y egresos por 428 mil m (27.7% más) lo que arrojó un déficit de -4 mil 722 mdd (que en 2020 era un superávit de 8 mil 950 millones (Gráfico 1). A este déficit se agregó otro pequeño en la ahora marginal cuenta de capital de -35 millones y un saldo neto pasivo (que debemos) de 528 millones en la cuenta financiera, cuya suma se saldó con un ajuste de 5.3 mil millones en la cuenta de errores y omisiones.

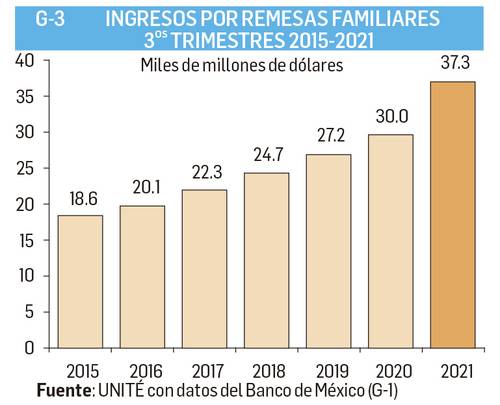

En la Cuenta Corriente, la relativa recuperación económica de la pandemia nos ha traído de regreso –a falta de medidas correctivas– a nuestra realidad deficitaria externa (Gráfico 2). La balanza de mercancías pasó a un déficit de -9.2 mil mdd tras un superávit de 18.6 mil m en 2020; la de servicios elevó su déficit a -9.6 mil m (-8.6 mil en 2020); la de renta (utilidades e intereses) redujo su déficit a -22.8 mil millones (-30.6 mil m en 2020); y sólo la balanza de transferencias sostuvo y aumentó su superávit a 36.9 mil mdd. De éstas, las remesas familiares al país aumentaron sustancialmente a 37. 3 mil mdd (Gráfico 3).

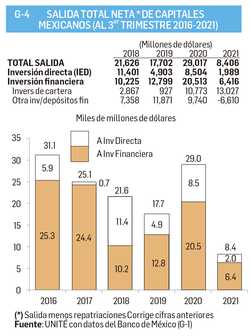

La salida de capitales mexicanos totalizó en términos netos (salida menos repatriaciones) 8 mil 406 millones de dólares, cifra sustancialmente inferior a los 29 mil 017 m de 2020 (Gráfico 4). Del total de este año sólo salieron a inversión directa mil 989 millones y a inversión financiera 6 mil 416 m, aunque esta última cantidad es resultante de una salida de 13 mil 027 m a inversiones de cartera (la mayor fuga desde 2009) menos una repatriación (desinversión) de -6 mil 610 m en otras inversiones financieras o depósitos.

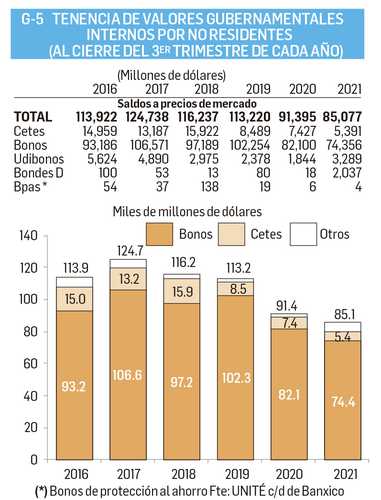

La tenencia de valores internos del gobierno por no residentes continúa su positivo descenso de los últimos cuatro años y se ubicó en septiembre en 85.1 mil m de dólares (Gráfico 5). Esta deuda –que es ambiguamente interna por el tipo de valores y a la vez externa por la nacionalidad de los compradores– debe seguir descendiendo y pronto nulificarse pues históricamente sus salidas intempestivas, alterando reservas y tipo de cambio, han sido causa de graves crisis en el país. También sería muy positivo llevar a “0” las inversiones de cartera y financieras a corto plazo pues su utilidad es mínima y su riesgo es alto.

UNIDAD TÉCNICA DE ECONOMÍA S.A de C.V. Ciudad de México Tel/fax 55 5135 6765 [email protected]