Panorama fiscal de América Latina

n el prólogo de su Panorama Fiscal 2021, la CEPAL anota: En 2020 América Latina y el Caribe fue la región en desarrollo más afectada por la pandemia, cuyos efectos profundizaron las brechas de desigualdad, limitación fiscal, baja productividad, informalidad, y fragmentación de los sistemas de protección social y salud... La expansión del gasto público para enfrentar la crisis y la baja en la recaudación tributaria llevaron a aumentos significativos en los déficits fiscales y el endeudamiento.

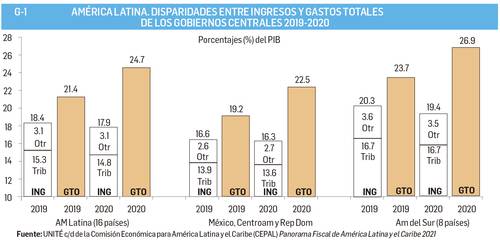

Y en efecto, en 2019 los ingresos fiscales de la región representaron 18.4% del PIB y los gastos 21.4%, esto es, un déficit de 3.0%; y en 2020 los ingresos bajaron a 17.9% de un PIB en contracción y los gastos subieron a 24.7% con lo que el déficit fiscal se elevó a 6.8% del PIB (Gráfico 1).

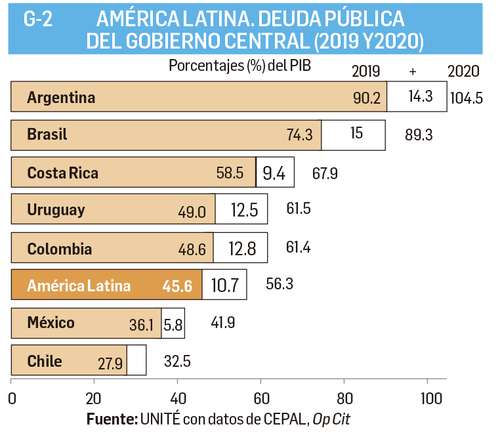

Esta brecha fiscal obligó a un aumento de la deuda gubernamental a fin de financiarla, la cual pasó de 45.6% del PIB regional en 2019 al 56.3% en 2020, es decir, un incremento de 10.7% al que debe restarse el decrecimiento del PIB para una comparación real del aumento de la deuda (Gráfico 2). Esta deuda gubernamental federal se elevó en 2020 a 104.5% del PIB en Argentina, a 89.3 en Brasil y a 41.9 en México.

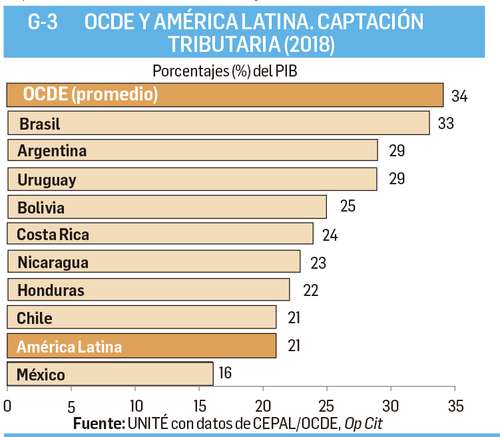

Parte sustantiva de las penurias fiscales y el endeudamiento tienen su origen en la pésima captación tributaria de la región (21.8% del PIB en 2018) (Gráfico 3). Una captación mínima sería la que en promedio realizan los países de la OCDE (34%). A este mínimo sólo se acercan Brasil 33%, Argentina 29 y Uruguay 29. México sólo capta 16% de su PIB.

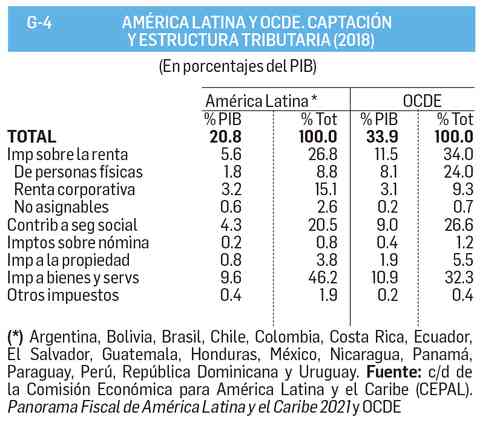

Comparando la estructura tributaria de América Latina y la OCDE (Gráfico 4) se advierten los severos rezagos de nuestra región, particularmente en la captación del impuesto sobre la renta, 5.6% del PIB en AL y 11.5 en la OCDE. Por ISR a las personas físicas, en AL sólo se capta 1.8% y en la OCDE 8.1; por ISR sobre las utilidades de las empresas, en AL se capta el 3.2% y en la OCDE el 3.1, lo cual indica que ambos bloques son cómplices de permisividad ante la enorme evasión/elusión fiscal en este rubro. Otro rezago está en las contribuciones a la seguridad social que en AL son 4.3% y en la OCDE 9.0%.

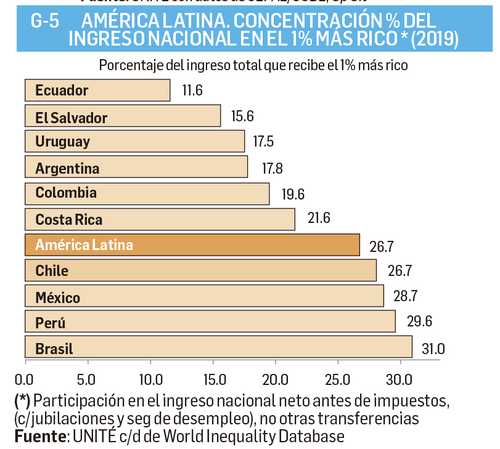

El cobro eficiente del ISR es el elemento clave para una distribución del ingreso nacional más equitativa (con los salarios), e implica una revisión de la progresividad actual del ISR para ingresos de las personas para hacerla más justa y ampliarla hasta 50% y más en los muy altos ingresos. En América Latina (2019) 1% más rico de la población concentra 26.7% del ingreso regional; en México 28.7, en Perú 29.6 y en Brasil 31.0% (Gráfico 5). Ese 1% más rico de México debería estar aportando por sí sólo un ISR por 10.0% del PIB a la tasa actual de 35%.

UNIDAD TÉCNICA DE ECONOMÍA S.A de C.V. Ciudad de México Tel/fax 55 5135 6765 [email protected]