Fuerte impacto generalizado pero desigual de la pandemia en la ocupación y el ingreso hasta finales de junio

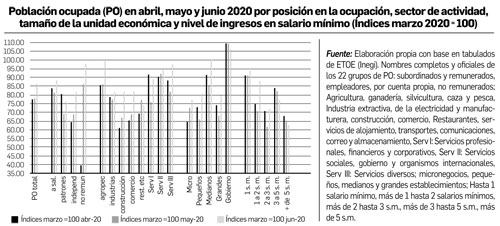

l analizar la evolución del impacto en la ocupación del Covid-19, considerando posición en la ocupación (POS), sector de actividad (SA), tamaño de la unidad económica (TUE) y nivel de ingresos (en número de salarios mínimos, como los tabula la Encuesta Telefónica de Ocupación y Empleo, ETOE del Inegi) durante los meses del confinamiento-semáforo) para los cuales hay resultados de la ETOE (abril, mayo y junio 2020), comparándolos con marzo 2020 (antes del confinamiento) podemos identificar el carácter generalizado y desigual de dicho impacto, así como las diversas trayectorias observadas de marzo a junio de este año. Para analizar el impacto diferencial en las categorías antes apuntadas, he calculado los números índices que resultan de dividir la PO (en términos absolutos) en cada mes entre la PO de marzo 2020 y multiplicarla por 100. Los valores inferiores/superiores a 100 muestran el tamaño de la reducción/aumento observados. Veamos primero su carácter generalizado. En la gráfica se presentan cinco bloques de barras: en primer lugar las referidas a la PO total y luego a los cuatro grupos antes señalados (y sus subgrupos) en cada uno de los tres meses. Salvo gobierno, en los demás casos las barras indican que todos los valores de la PO están por debajo de los de marzo, revelando el carácter generalizado del impacto del confinamiento (abril y mayo) y del semáforo (junio) a pesar de la recuperación inducida al reabrirse varias actividades. Muestran que seguíamos por debajo del nivel de marzo hasta el 30 de junio. Datos sobre julio de puestos de trabajo registrados en el IMSS, que se refieren sólo al sector formal de la economía, que fueron poco afectados desde abril, siguieron con bajas absolutas ligeras también en julio, acumulando una baja absoluta de 987 mil (poco menos de 5 por ciento) en comparación con marzo. Al interpretar las cifras del IMSS debe considerarse que se puede mantener el registro aunque se haya dejado, en los hechos, de trabajar. La PO total se ubicó en abril en 78 (22 por ciento menos que en marzo). Los valores de las demás barras en abril pueden compararse con este valor para saber si fueron más o menos afectadas que el promedio. De los 22 grupos de PO incluidos en la gráfica, el más afectado, con mucho, fue el de trabajadores no remunerados, cuyo índice, 40, muestra que perdió 60 por ciento de su nivel y bajó casi el doble que el promedio. Por SA el más afectado en abril fue la construcción (índice igual a 61); por TUE el que más bajó fue micronegocios; y por nivel de ingresos, en estratos de salarios mínimos (s.m.), fueron los de más de 5 s.m. (68). Entre los menos afectados, sin contar gobierno, que bajaron menos de 10 por ciento, están los servicios profesionales y financieros, los servicios sociales, gobierno y organismos internacionales, los establecimientos medianos y las ocupaciones que obtienen hasta un s.m. de ingreso. Como se aprecia, se trata de un impacto desigual, con caídas de menos de 10 por ciento hasta 40 por ciento, mientras la media fue de 22 por ciento. Lo mismo ocurre en los otros meses, pero los menos afectados en junio (siempre en comparación con marzo), son diferentes a los de abril, salvo en dos casos: los ingresos de más de 5 s.m. que fueron los más afectados de todas las 22 categorías en junio y los más afectados en su grupo en abril, y los micronegocios que, en ambos meses fueron los más dañados; por POS, el más afectado en junio fue el de empleadores (76); por SA el de mayor baja en junio fue el grupo restaurantes, alojamiento y transportes. En mayo también fueron distintos, en general, los grupos más dañados como puede ver el lector en la gráfica.

Al reactivarse muchas actividades en todo el país y en las entidades federativas con semáforo naranja otras más, vino la pequeña recuperación narrada en detalle en la entrega del 7 de agosto. Identifico cinco tipos de trayectorias que pueden verse en la gráfica: la 1ª, ejemplificada por la PO total, es un leve aumento de abril a mayo y uno mayor de mayo a junio, y se observa en el sector agropecuario (en el cual podrían contar más los determinantes estacionales que las medidas de política cierre-apertura) así como en los ingresos hasta 1 s.m. La 2ª trayectoria, en forma de U, baja adicional en mayo y recuperación en junio, se observó en empleadores, extractivas, electricidad y manufacturas, en servicios profesionales, financieros y corporativos, en servicios diversos, en unidades económicas pequeñas, medianas y grandes, y en los estratos de 1 a 2 y de 2 a 3 s.m. En este caso hay dos variantes: cuando el segundo brazo de la U es el más alto y el caso opuesto; en este último se ubican empleadores, así como servicios profesionales financieros y corporativos; los demás casos corresponden a la 1ª variante. La 3ª trayectoria, recuperación tanto en mayo como en junio, se observó en trabajadores por cuenta propia, no remunerados, en construcción, comercio, en servicios sociales y gobierno, y en micronegocios. La 4ª, U invertida, de recuperación en mayo y caída en junio sólo se observó en restaurantes y alojamiento. La 5ª, caída sostenida, se observó en gobierno y en los estratos de 3 a 5 s.m. y más de 5 s.m. En tanto, a pesar de la reactivación adicional en partes del país, la no generalización del cubrebocas y las aglomeraciones frecuentes, y poco después del anuncio oficial que entrábamos al lado B de la política, con mayor equilibrio entre economía y salud, observé, por primera vez una semana (del martes 4 al lunes 10 de agosto) con menos casos nuevos, pero más muertes que la semana anterior. Sabemos que los datos no reflejan la realidad, pero espero que no sea el caso que se estén manipulando para justificar acelerar la reactivación.