Penuria fiscal. Ajustes necesarios

ablar de dinero en una luna de miel es ciertamente de mal gusto. Tal vez así lo asume el nuevo gobierno electo en sus afables reuniones iniciales con las cúpulas empresariales del país, a quienes ha expresado que no habrá nuevos impuestos e incluso que se pretende reducir el IVA en la frontera y, según algunas notas, también se analiza una reducción del Impuesto sobre la Renta (ISR).

Consideramos que el anuncio de no incrementar ni crear nuevos impuestos es saludable y da tranquilidad, aunque no deberían descartarse ante circunstancias especiales. Invitar a los empresarios a colaborar tributando bien hubiera sido positivo.

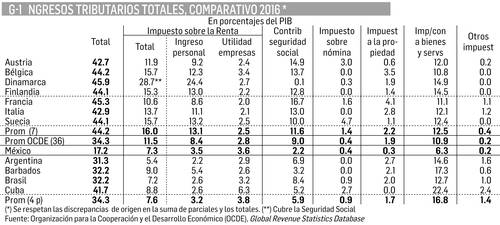

El problema de la penuria fiscal de México no está en más o mayores impuestos, sino en una eficiente y cabal recaudación de los existentes y en especial del ISR, del cual cabría revisar su progresividad para hacerlo más justo (se cobra mucho a asalariados y poco a altos ingresos), su cobertura y simplificación pero sin disminuir tasas, máxime que la empresarial (30%) está en línea con las de Alemania, Australia, Bélgica o Japón, y abajo de Francia (34.4)

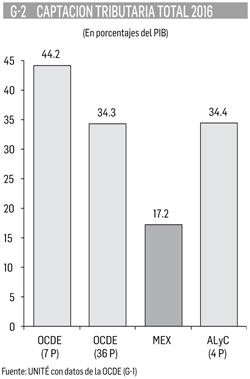

Según los últimos datos (2016) de la OCDE, los ingresos tributarios de México (REc 25/jun/2018) apenas llegan al 17.2% del Producto Interno Bruto (PIB), esto es, sólo a la mitad del 34.3% que en promedio captan los 36 países miembros y también los cuatro países latinoamericanos con mejor captación (Argentina, Barbados, Brasil y Cuba) (Gráfico 1).

A años luz estamos desde luego de los siete países avanzados con mejor captación de la OCDE, ingresos tributarios promedio del 44.2% del PIB (Gráfico 2), e inversión y servicios públicos adecuados.

Ante los enormes rezagos y carencias de México y los ambiciosos planes que el próximo gobierno ha planteado en materia de inversión social y productiva, todo indica que los ahorros, la austeridad y el combate frontal a la corrupción serán acciones de gran importancia pero a todas luces insuficientes pues sólo representan un rescate de fondos presupuestales de entre 2 y 3% del PIB, cuando lo necesario es lograr una captación eficiente y justa que duplique la actual (hasta un 33% del PIB). Esto implica empezar a cerrar desde ya en la Ley de Ingresos de 2019 las múltiples rendijas que se han creado para favorecer la elusión y la evasión del ISR por los corporativos y los contribuyentes de muy altos ingresos.

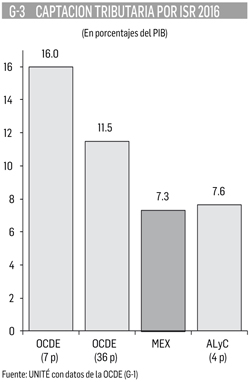

Por este ISR México capta el 7.3% del PIB frente al 11.5% promedio de la OCDE y al 16% de los siete países avanzados seleccionados (Gráfico 3). Con que las empresas formalmente registradas en el país pagaran el 30% establecido sobre sus utilidades, el fisco recibiría con ello poco más del 14% del PIB en vez del 3.6% que capta actualmente. Si los 6 millonarios mexicanos de Forbes pagaran bien, tributarían por sus ingresos cerca de medio punto del PIB.

Con los impuestos al consumo de bienes y servicios, México capta el 6.3% del PIB, del cual 4.1 corresponde al IVA (Impuesto al valor agregado) y 2.2 a otros.

La reducción del IVA en la frontera no parece ser una fórmula apropiada pues distorsiona la naturaleza de este impuesto que está diseñado para operar con una sola tasa federal uniforme. Tal vez sería mejor bajar la tasa general del IVA en todo el país a un 12% y eventualmente seguir cobrando el 4% a bienes y servicios suntuarios vía un impuesto especial.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]