México. Perspectivas Económicas (revisión abril 2016)

l pasado abril el gobierno federal entregó al congreso el documento Precriterios económicos para el presupuesto 2017, con una revisión de sus proyecciones para este año y el próximo (Gráfico 1). Su estimación es que el PIB de México crecerá 3.1% (media de 2.6-3.6) en 2016 y 2017.

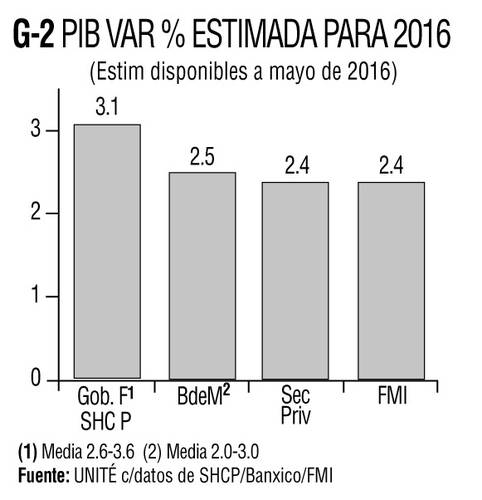

Este pronóstico gubernamental de crecimiento del PIB para 2016 se observa optimista a estas alturas, ya que el Banco de México estima 2.5% (media 2.0-3.0), y el Fondo Monetario Internacional y los analistas corporativos 2.4% (Gráfico 2).

Respecto a las proyecciones oficiales base de la aprobación del presupuesto 2016 en diciembre pasado, esta actualización mantiene el crecimiento (3.1), la inflación (3.0) y el déficit fiscal (3.0% del PIB), pero eleva la expectativa del déficit externo (cuenta corriente) de -31,600 a -33,068 millones de dólares (de -2.6 a -3.1% del PIB) y lleva el tipo de cambio promedio de 16.40 a 18.00 pesos por dólar (Gráfico 1). En materia petrolera, reduce la producción esperada de 2.25 millones de barriles diarios a 2.12, así como la exportación de 1.1 mill bd a 968 mil bd, y el precio promedio de 50 a 25 dls por barril.

Expectativas del sec privado

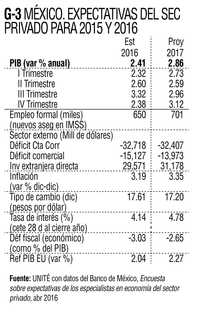

Los analistas encuestados por el Banco de Méxic o en abril promedian la expectativa de crecimiento mencionada de 2.4% en 2016, una inflación de 3.2%, un déficit fiscal de -3.03% del PIB, y una paridad de 17.61 pesos por dólar para el cierre de este año (Gráfico 3). En lo externo, un déficit en cuenta corriente de -32,718 millones de dólares y comercial de -15,127 millones, y un flujo de inversión extranjera directa de 29,571 millones; un aumento de 650 mil asegurados en el IMSS; y para Estados Unidos un crecimiento de 2.04%.

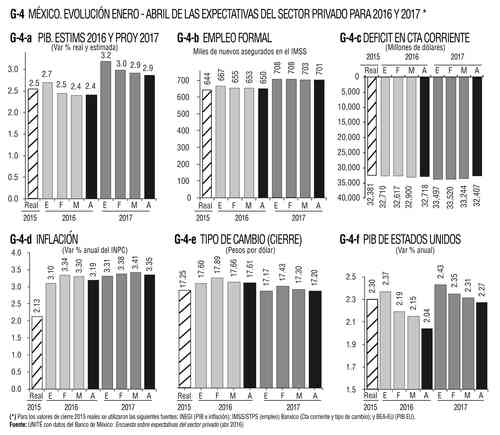

La evolución de las expectativas privadas para 2016 y 2017 entre enero y abril se presenta en el Gráfico 4. Estas muestran en lo general variaciones marginales salvo en el crecimiento para 2016 (estimado en 2.7% en enero y en abril en 2.4) y para 2017 (3.2 en enero y 2.9 en abril); y en el estadunidense, que para 2016 era 2.4% en enero y es de 2.0 en abril, y para 2017 era 2.4 en enero y es 2.3 en abril.

Las respuestas a la encuesta que mide la percepción privada del entorno económico presentan un deterioro en los últimos 12 meses (Gráfico 5). Respecto a cómo ven el Clima de negocios en los próximos seis meses, en abril de 2015 el 61% opinaba que “mejorará” y en abril de 2016 sólo el 26%; a la pregunta “¿Considera que la economía está mejor que hace un año?” en 2015 el 71% respondió SI y en 2016 sólo el 49%; y a ¿Cómo considera la coyuntura actual para invertir? hace un año el 50% respondió “buen momento” y ahora sólo el 35%

Confianza del consumidor.

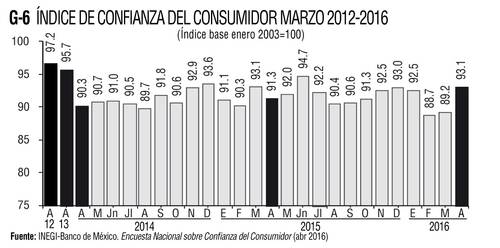

Este índice, obtenido por INEGI y el Banco de México mediante encuesta mensual, presentó en abril un (sorprendente) repunte a 93.1 puntos después de haber caído a 88.7 en febrero y 89.2 en marzo (Gráfico 6).

En síntesis, 2016 inicia con recortes de expectativas y de recursos; puro ajuste de cuentas (nacionales) a la baja y deterioro estructural al alza: muchos programitas reactivos de nula (o casi) utilidad, y ausencia total de una estrategia socioeconómica y políticas sustantivas,... salvo saquear y malbaratar al país.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]