Comercio Mundial

Martes 18 de marzo de 2014, p. 29

Al acercarse el final de un ciclo deuda-pago, los consumidores estadunidenses aumentan sus gastos al ritmo más acelerado en varios años. Este repunte en Estados Unidos, que sigue siendo el mayor importador mundial, adelante de Alemania y China, impulsará las exportaciones en todo el planeta. Sin embargo, el incremento de la producción local de energéticos cambiará el tipo de bienes que importa. En tanto la demanda de productos provenientes de la mayoría de los países –en particular México, la eurozona y China– se elevará en 2014, la de productos petroleros de Medio Oriente, África subsahariana y América Latina descenderá.

El gasto de consumo en el cuarto trimestre de 2013 creció a la tasa más rápida en más de 18 meses, una vez que los estadunidenses por fin abrieron sus carteras. Esta tendencia ganará impulso en 2014, al crecer el empleo, bajar las tasas de interés y reducirse la deuda en los hogares. Esperamos que el gasto de consumo crezca 2.6 por ciento este año, lo que podría ser la aceleración más rápida desde 2006. Históricamente un aumento así del gasto de consumo ha conducido a un gran incremento de las importaciones, pues muchos bienes y servicios que adquieren los consumidores de Estados Unidos provienen del extranjero. De hecho, de 1990 en adelante un gasto de consumo de 2.6 por ciento ha conducido a un aumento anual de 9.3 por ciento en las importaciones de bienes y servicios.

Sin embargo, en fechas recientes el nexo entre gasto de consumo y demanda de importaciones se ha debilitado. En los tres años pasados, pese a una firme expansión económica, el crecimiento anual promedio de las importaciones fue de apenas 2.8 por ciento, muy por debajo del promedio de 7.1 por ciento en 1990-2007. No hay duda de qué detiene el aumento de importaciones: el auge del petróleo shale.

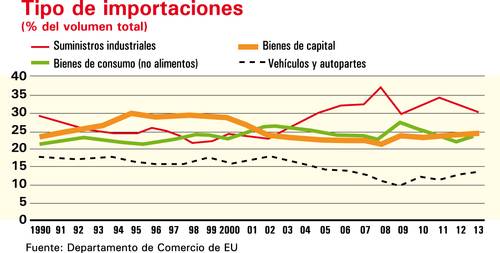

Estados Unidos es el mayor consumidor mundial de petróleo y durante décadas ha sido importador neto del energético. Sin embargo, con las nuevas técnicas de perforación se ha producido una “revolución” del petróleo y el gas de pizarra, o shale. La extracción de las formaciones rocosas de esquisto y otras está en trayectoria ascendente y la producción de este tipo de petróleo en el país se ha elevado de 600 mil barriles diarios en 2008 a 3.5 millones. Al mismo tiempo desciende la demanda de importaciones de energéticos: Estados Unidos produjo 89 por ciento de los que consumió en 2013, contra 70 por ciento en 2008. Las importaciones de suministros industriales y materias primas –que incluyen petróleo y gas– cayeron a 30 por ciento del total de importaciones de Estados Unidos en 2013, contra 34.2 apenas dos años antes: un descenso impactante. Esta tendencia continuará, conforme Estados Unidos se acerca a ser el mayor productor mundial de petróleo hacia 2015.

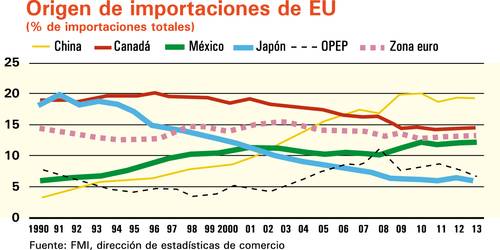

Por tanto, si bien The Economist Intelligence Unit prevé sólo un incremento de 2.3 por ciento en las importaciones de bienes y servicios en 2014, esta cifra enmascara un descenso en las importaciones de energía y un incremento aún más rápido en la mayoría de las demás categorías de bienes importados. También significará un cambio en el origen de las importaciones, que creará ganadores y perdedores en todo el planeta. Las economías exportadoras de energéticos perderán más. Los 12 miembros de la Organización de Países Exportadores de Petróleo (OPEP) han visto descender su participación en la demanda estadunidense de importaciones de 11.2 por ciento en 2008 a apenas 6.7 en 2013. De modo similar, los países que planeaban exportar a Estados Unidos sus reservas recién descubiertas de energéticos, como Angola, Tanzania y Mozambique, ahora buscan mercados en Asia. Además, países con crudo más pesado y más costoso de refinar, como Venezuela y Nigeria, son menos atractivos para las refinerías de Estados Unidos y ahora buscan también otros mercados. El sector energético estadunidense también atrae inversión internacional, por lo que ahora es más difícil para otros países financiar la extracción de petróleo y gas.

El auge del shale también impulsa las exportaciones estadunidenses. A la larga ese país será exportador de gas natural licuado, aunque el avance ha sido lento. Las autoridades de esa nación se preocupan de que, al reducir la oferta al mercado doméstico y vender más al exterior, los precios del gas subirán en el interior. En cualquier caso, la reducción de los costos domésticos del petróleo y el gas ya ha impulsado las exportaciones. Por ejemplo, el precio de los líquidos de gas natural usados para crear productos químicos ha caído en forma significativa, y los fabricantes radicados en Estados Unidos pagan menos por la electricidad que los de Europa. En consecuencia, Estados Unidos se volvió exportador neto de químicos en 2012 y el Consejo Estadunidense de Química prevé que las exportaciones netas del sector se elevarán 45 por ciento, a 30 mil millones de dólares, hacia 2018.

México, base de producción para EU

Aunque la demanda de importaciones energéticas decae en Estados Unidos, la de bienes de consumo y automóviles crece con firmeza. Los vehículos y autopartes representaron 13.6 por ciento de las importaciones en 2013, contra apenas 10.1 hace cuatro años. El principal beneficiario es México, cuya proporción en las importaciones estadunidenses se ha elevado de 10.4 por ciento hace seis años a 12.4. La combinación de mano de obra barata, proximidad y TLCAN ha hecho del país una base ideal de producción de automóviles destinados a Norteamérica. México ha llegado al cuarto lugar entre los exportadores de vehículos del mundo y la industria automotriz representa casi 20 por ciento de las exportaciones del país.

El cambio en las pautas de comercio también ha llevado empleos al sur de la frontera. Según la Institución Brookings, entre 2000 y 2012 la proporción de Estados Unidos en los empleos del sector en Norteamérica descendió de 64.5 a 53.4 por ciento, la de Canadá cayó de 8.4 a 7.5, y la de México se elevó de 27.1 a 39.1 por ciento. Esta tendencia continuará. De hecho, la apertura en México de nuevas plantas armadoras de Nissan (Japón) en 2013, Mazda y Honda (ambas japonesas) en 2014 y Audi (Alemania) en 2015, junto con nuevas inversiones de fabricantes ya asentados en el país, representa la expansión más importante de capacidad productiva desde los años posteriores a la firma del TLCAN.

Una buena y una mala

También se prevé un incremento de la demanda estadunidense de importaciones en la mayoría de las demás categorías, lo cual impulsará las exportaciones de los socios comerciales tradicionales del país, con inclusión de China, la zona euro y Canadá. Esto apoyará la producción mundial, y esperamos que la economía global crezca 2.9 por ciento en 2014 a tipos de cambio del mercado, el mejor resultado desde 2010. Si nuestros pronósticos para Estados Unidos, la zona euro y Japón se sostienen, estas tres economías –que representan casi 35 billones de dólares en producción nominal este año, poco menos de la mitad del total mundial– experimentarán su primer ascenso sincronizado desde el repunte de la recesión, en 2010. Esto dará impulso al crecimiento general del PIB en las economías de la OCDE a 2.4 por ciento en 2014, más de un punto porcentual arriba del año pasado, encabezado por Estados Unidos, para el cual hemos previsto un crecimiento de 3 por ciento.

Si bien la demanda de importaciones en Estados Unidos apoyará las exportaciones en el mundo, la política monetaria del país podría tener mayor influencia en la economía mundial este año. En los hechos, la Reserva Federal fija el costo del capital en buena parte de la economía global: la mayoría de los activos en el mundo se cotizan en última instancia contra los valores estadunidenses, cuyo precio o rendimiento son influidos en gran medida por la Fed. Por consiguiente, los cambios en la política de la Fed pueden causar volatilidad ocasional en los mercados emergentes, como ocurrió en la primera mitad de enero. Al revertir la Fed su programa de compra de activos a gran escala (liberación cuantitativa, o QE3) este año, y comenzar a elevar su tasa de referencia en la segunda mitad de 2015, los costos del crédito en el mundo se elevarán, lo cual reducirá el ritmo de la actividad económica y nulificará algo de la demanda extra creada por los consumidores estadunidenses. Lo que el público consumidor de Estados Unidos da con una mano, la Reserva Federal lo quita con la otra.

Economist Intelligence Unit

Traducción: Jorge Anaya

En asociación con Infoestratégica