Reforma Hacendaria (1/2)

adie duda que México requiere una reforma fiscal; la captación de impuestos es inequitativa, insuficiente e ineficiente en grado superlativo. Ante ello, el proyecto de reforma-miscelánea del gobierno federal da la imagen de un cazador furtivo disparando sin ton ni son a todo lo que se mueve, con el resultado de muchas víctimas inocentes, pocos aciertos y un inaceptable intento de alinear fiscalmente a Pemex como cualquier empresa para su privatización, lo cual parece ser el verdadero objetivo tras el confeti fiscal de esta “reforma”

La meta recaudatoria

Con su reforma, el gobierno estima una captación adicional de recursos por 240 mil millones de pesos para 2014 (el 1.4% del PIB), cifra que aumentaría en forma gradual en los años siguientes hasta alcanzar un nivel de 2.9% del PIB en 2018.

Esta meta recaudatoria es, por decir lo menos, ridículamente insuficiente ante la necesidad del país de elevar su captación entre 10 y 15% del PIB.

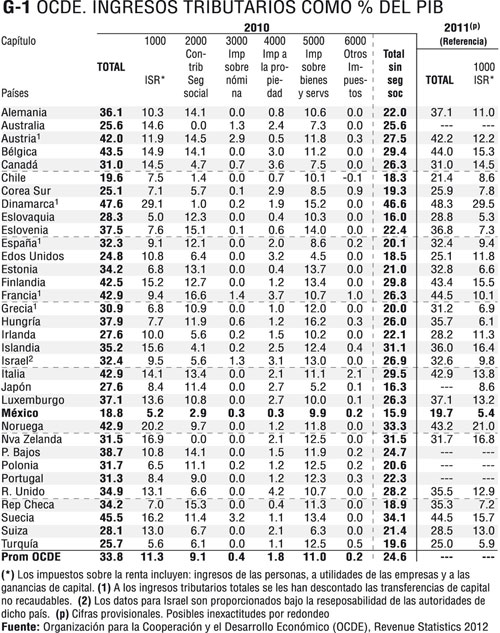

De los 34 países que integran la OCDE, México ocupa el último lugar en eficiencia recaudatoria y captación en relación a su PIB, y esto incluyendo los gravámenes especiales al petróleo, del que casi todo el resto carece o es deficitario (Gráfico 1).

En 2010 (ultimo año con ci-fras completas) los países de la OCDE tuvieron ingresos tributa-rios promedio de 33.8% de su PIB, mientras que México sólo captó el 18.8%. Sin incluir las contribuciones a la seguridad social, la captación promedio por impuestos de la OCDE es de 24.6%, y la de México de 15.9% del PIB (hoy de 15.3%: 9.8 por impuestos, 4.8 por derechos sobre hidrocarburos, y 0.7% por otros ingresos)

Del comparativo anterior se contrasta que México tiene un déficit de captación respecto al promedio OCDE (ya no digamos respecto a los países más avanzados) de un 10% del PIB si no incluimos las contribuciones a la seguridad social, y de un 15% si las incluimos.

Tal déficit se corrobora con la creciente falta de recursos ante las grandes carencias y rezagos en prácticamente todas las áreas fundamentales que corresponden al Estado (salud, educación, vivienda, seguridad social, energía, infraestructura hid-ráulica, carreteras, servicios,…), y por el peso de una enorme y creciente deuda pública interna, externa y pensionaria.

Así, es evidente que para crecer el país requiere más que duplicar sus ingresos tributarios (si Pemex aporta como hasta ahora), o más que triplicarlos si Pemex reduce su aportación.

El Impuesto sobre la Renta

Ante tales brechas deficitarias, sugerimos ampliar y potenciar la propuesta de reforma al ISR en los siguientes términos:

Meta: elevar la captación total por ISR del 5.2% actual al 11.5 del PIB, en sus dos vertientes:

A) El ISR empresarial sobre utilidades aumenta su captación del (estimado) 2.6% actual del PIB al 6.1%. Este último porcentaje equivale a una captación aproximada de 1 billón de pesos a valor actual, no obstante que sólo representa el 10% del monto que las cuentas nacionales registran como utilidad bruta (excedente de operación) de las empresas que operan en México. Para tal captación, los cambios propuestos en la reforma se amplían en la siguiente forma:

1.- Cancelación efectiva de la consolidación fiscal corporativa en todas sus formas.

2.- Se adopta el criterio interna-cional de no aceptar facturación de o pagos a países cuya tasa de ISR sea 75% o menos de la de México (paraísos fiscales), reforzándola con el criterio de sólo aceptar facturación de los países productores originales del bien importado.

3.- Regresar a la deducción escalonada de inversiones.

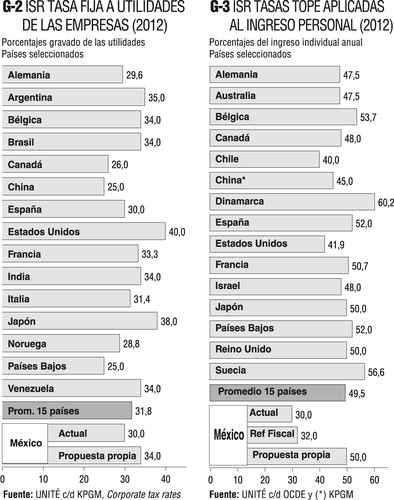

4.- Elevar la tasa del 30% actual sobre utilidades al 34%. Este nivel no sería nuevo: en 1986 era del 42%, bajó al 34 en los 90s y al 30% en 2005. Hoy se propone realinearlo con países como Argentina, Brasil, India, Bélgica o Venezuela (Gráfico 2). Estados Unidos aplica una tasa del 40%

5.- Mantener un régimen simpli-ficado, eficiente y estable para las micro y pequeñas empresas.

6.- Cerrar efectivamente, máxme al desaparecer los impuestos de control IETU e IDE, todas las vías que permiten la elusión y evasión fiscal, incluyendo deducciones, simulaciones y tratos preferenciales sin justificación social, a efecto de que utilidades y pagos sean los reales.

B) El ISR a personas físicas (a ingresos individuales) aumenta su captación del (estimado) 2.4 del PIB al 5.4%, porcentaje que equivale a unos 900 mil millones de pesos actuales, monto que a su vez equivale a una captación efectiva del 20% del tot-al pagado a los asalariados en el país. Para alcanzar este promedio de captación se requiere:

1. Alinear la tasa tope a los altos ingresos con las aplicadas en países avanzados que incluso tienen una concentración del ingreso mucho menor que la de México, elevándola del 30% actual no al 32% propuesto por el gobierno sino al 50% (promedio de 15 países seleccionados) (Gráfico 3). Para ello se ampliarían los tramos de la tarifa actual (30% para ingresos anuales de $392,842 en adelante) para llegar escalonadamente al 50% para ingresos anuales de $3.6 millones (300 mil pesos mensuales promedio) en adelante. Es nec-sario que el ingreso anual incluya todas las remuneraciones monetarias recibidas (salvo las excepciones vigentes a actividades primarias, pensiones y otros), así como las ganancias de capital por enajenación de acciones y cobro de dividendos como bien propone la iniciativa.

Este nivel tope de 50% que se propone no es tampoco novedoso en México: en 1986 era del 60.5%, bajó a 50 en 1988, a 40 en 1989, a 30 en 2005 y hasta 28% en 2007. Hoy, ante los desequilibrios fiscales generalizados y la polarización del ingreso, las tasas tope se está realineando en torno al 50% si no por gusto o convicción redistributiva de los gobiernos si por supervivencia.

2.- Perfeccionar los mecanismos simplificados de tributación para facilitar la incorporación creciente de la población a la formalidad fiscal. En tal sentido parece ir la propuesta de sustituir el Régimen Intermedio y el Repeco por un Régimen de Incorporación, aunque éste parece más diseñado para jóvenes emprendedores, que para adultos que requieren un esquema simple y estable.

3.- Focalizar la supervisión del pago efectivo en los causantes de ingresos mayores, (tradicionalmente) los más elusivos.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]