Reforma Financiera (2/3). Banca de Desarrollo

n su acepción amplia, por Banca de Desarrollo se entiende el conjunto de instituciones públicas constituidas para fomentar e impulsar financieramente actividades y sectores económicos específicos de interés nacional y social, e incluye bancos, financieras, institutos, fondos, fideicomisos, y otras figuras enfocadas a tal fin.

La clasificación oficial, sin embargo, sólo considera como Banca de Desarrollo a seis instituciones catalogadas como Sociedades Nacionales de Crédito (SNC): Nacional Financiera Nafin, otrora banco emblemático de desarrollo industrial, infraestructura, sectores y regiones; el Banco Nacional de Obras y Servicios Públicos (Banobras) para inversión regional, estados y municipios; el Banco Nacional de Comercio Exterior (Bancomext) para el financiamiento de exportaciones e importaciones, y la sustitución de importaciones; la Sociedad Hipotecaria Federal (SHF), crédito y garantías para vivienda; el Banco Nacional del Ejército, Fuerza Aérea y Armada (Banjército) de apoyo financiero a los miembros de las fuerzas armadas; y el Banco del Ahorro Nacional y Servicios Financieros (Bansefi) de apoyo al sector ahorro y crédito popular.

La banca de desarrollo (BD)

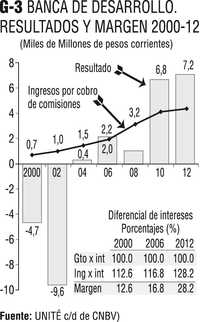

Apegándonos al criterio oficial, las seis instituciones consideradas como BD totalizaron en 2012 Activos por 1 billón 85 mil 112 millones de pesos, Utilidades netas (resultados después de impuestos) por 7 mil 200 millones, Captación de recursos por 568 mil 200 millones, y una suma de Crédito otorgado por 489 mil millones (Gráfico 1). Banobras ha superado ya a la alicaída Nafin como el banco de desarrollo más importante El mencionado superávit de operación (7 mil 200 millones) es resultado de una ampliación del margen financiero (diferencial entre lo que cuesta el dinero al banco y lo que gana por prestarlo), es decir, de mayores tasas de interés (14 mil 363 millones) y un alto cobro de comisiones (4 mil 505 millones) (Gráfico 2).

Es claro que la BD no está para perder, pero tampoco para seguir las pautas agiotistas de la banca comercial. Mal estaba la BD hace una década cuando la hicieron perder 9 mil seiscientos millones, y bien lograda ha sido su recuperación (Gráfico 3), pero todo indica que se les está pasando la mano en los cobros. Al costo de captar 100 pesos (gasto por intereses) la BD le agregaba un margen de 12.6% (ingresos por intereses) en el año 2000, 16.8 en 2006 y 28.2 en 2012; en el cobro de comisiones, el ingreso por este concepto era de 700 millones en 2000, de 2 mil millones en 2006, y de 4 mil 500 millones en 2012.

Todo ello redunda en un encarecimiento del crédito que va diluyendo el objetivo de fomento con tasas y costos razonables (incluso preferenciales) del crédito al desarrollo, hasta confundirse con el crédito comercial, máxime que la BD ha sido vedada de operar directamente con los usuarios y confinada a hacerlo a través de la banca comercial, lo cual entorpece su función, reduce su impacto de fomento, y la empantana en un conflicto de intereses.

Otras pautas comerciales-financistas que están degradando la función de la banca de desarrollo son la cada vez menor importancia que se le da al otorgamiento de créditos, y el creciente énfasis a operaciones sencillas y rentables de intermediación financiera. Del total de recursos canalizados en el año 2000, el 56.6% eran para crédito y en 2012 sólo el 24.8% (Gráfico 4); a la inversa, las inversiones en valores absorbían el 22.1 de los recursos en 2000 y ahora el 36.0%, así como los instrumentos financieros sintéticos que sólo representaban el 5.1% de los recursos en 2000 y ahora el 16.9% en 2012.

De los 465 mil millones de cartera de crédito de la BD en 2012, el 37.9% fue al sector privado (16.2 en el año 2000), el 25.8% al sector financiero (8.3 en 2000), y el 35.1% al sector público (67.8 en 2000) (Gráfico 5), reflejando el cambio de prioridades que ensombrece al país.

Versión ampliada

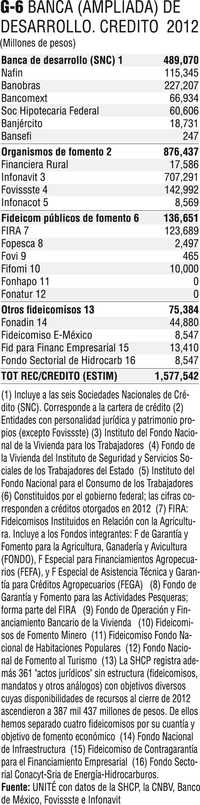

Integrar una imagen totalizadora de la Banca de Desarrollo en su versión ampliada es tarea ardua por la dispersión de cifras, diferencias metodológicas, distintas clasificaciones y otros factores. Al efecto, sin embargo, hemos intentado un agrupamiento de todas ellas en torno a los recursos crediticios que los múltiples organismos de fomento canalizaron en 2012 a la economía (Gráfico 6).

Según esta aproximación, la BD ampliada canalizó recursos crediticios en 2012 por un monto estimado de 1.577 billones de pesos cifra equivalente al 56.4% de los 2.794 billones canalizados por la banca comercial.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]