Reporte regional

Miércoles 2 de enero de 2013, p. 20

América Latina (AL) entra en 2013 en posición de relativa fortaleza económica en comparación con sus principales mercados tradicionales: Etados Unidos (EU), cuyo desempeño sigue disminuido, y Europa, que continúa luchando con la recesión. Para las principales economías de la región el panorama es de crecimiento firme y moderado en 2013, en tanto Brasil debe expandirse a un ritmo notablemente más rápido que el decepcionante que tuvo en 2012. Sin embargo, los riesgos del entorno global aún podrían afectar el desempeño regional en 2013.

Entorno externo

La pregunta de cómo enfrentará EU sus graves problemas de balance pasará a primer plano en enero, cuando los recortes al gasto entrarán en vigor y expirarán significativos apoyos fiscales, a menos que el gobierno y el Congreso acuerden un plan de reducciones. Las perspectivas de una solución integral son pobres, aunque esperamos un acuerdo parcial, que pospondría una reforma integral para más delante en el año. Si no ocurre, el abismo fiscal empujaría a la economía estadunidense a una nueva recesión, que tendría consecuencias para la economía global y, en AL, en particular para los países vinculados de cerca al ciclo de negocios de EU, como México y los de Centroamérica y el Caribe.

En Europa, los esfuerzos de la Unión Europea (UE), el Banco Central Europeo (BCE) y el FMI por prevenir el colapso de la zona euro o nuevos impagos de deuda (tras el rescate de Grecia) han logrado hasta cierto punto aliviar las inquietudes al respecto. En diciembre se acordó que el BCE asumiría a partir de 2014 la responsabilidad de regular al menos 150 de los principales bancos, paso positivo hacia una mayor integración fiscal de las 17 economías miembros. Aun así, los problemas de la región siguen siendo severos y continuarán entorpeciendo el crecimiento mundial. AL resentirá el efecto en la reducción del comercio, el turismo, el crédito y la inversión.

La reducción del crecimiento en China en 2012 contribuyó a un fenómeno similar en AL, dado su nuevo papel de mercado importante para artículos latinoamericanos y fuente creciente de inversión extranjera directa (IED) y financiamiento. Sin embargo, las inquietudes han sido aliviadas por una variedad de datos positivos en el rubro de las manufacturas, que apuntalan nuestra previsión de una aceleración del crecimiento en China de 7.7% en 2012 a 8.5 este año, lo cual debe beneficiar a los productores sudamericanos de bienes primarios.

Ajustes internos

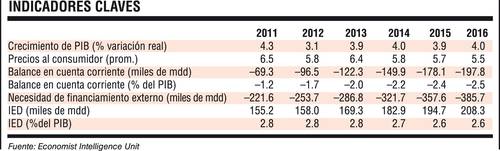

Como la demanda externa seguirá relativamente débil, los gobiernos latinoamericanos tratarán al menos de mantener y si se puede elevar la demanda doméstica, tal vez por medio de la política monetaria y fiscal. Gracias a una inflación relativamente controlada, niveles saludables de reservas y cargas de deuda menos onerosas en la mayoría de países, muchos gobiernos tendrán margen para aplicar políticas de estímulo adicionales de ser necesario, particularmente en Brasil. La demanda actual de productos primarios sostendrá un crecimiento fuerte en Perú, Chile y Colombia. El crecimiento del PIB en México (segunda economía de la región) podría superar el de Brasil por tercer año consecutivo, dadas las reformas previstas en el nuevo gobierno del país. En Argentina la excelente cosecha debe permitir una recuperación modesta luego del fuerte descenso de 2012, aunque persisten riesgos. En Venezuela esperamos una reducción del crecimiento por los desequilibrios económicos. En general, prevemos que el crecimiento regional del PIB repuntará a 3.9% en 2013, luego del 3.1 estimado para 2012.

Si bien el panorama de crecimiento regional a mediano plazo se mantiene bastante sólido, AL ha tenido un desempeño inferior al de otras economías emergentes, y nuestra previsión es que se mantendrá así. Esto refleja en parte el escaso margen de la región para alcanzar los niveles de ingresos de los países desarrollados, pero también es consecuencia de desventajas estructurales. Se necesitan reformas para simplificar los complejos y costosos sistemas fiscales y ampliar la base de recaudación. El ingreso por impuestos representa en promedio un 20% del PIB (comparado con 40% en la OCDE) y depende en gran medida de los impuestos indirectos, que son particularmente regresivos y opuestos al fortalecimiento de los mercados domésticos en una región de altas tasas de pobreza, así como de las exportaciones de productos primarios, lo cual deja muy expuestas las finanzas públicas a las perturbaciones externas. También se requiere reducir la tramitología, elevar la competitividad y mejorar la infraestructura. Se puede prever que los gobiernos avanzarán con lentitud en muchas de estas áreas, dado su alto grado de sensibilidad política.

Narcotráfico y violencia

El crimen organizado y la violencia relativa al narcotráfico son enormes retos de seguridad en la región y amenazan con socavar la efectividad de algunos gobiernos. El crimen ha afectado la participación y la cultura política en varios países, sobre todo en Centroamérica, a la vez que limita la inversión y detiene el crecimiento económico. Este flagelo sigue siendo abrumador en México y Centroamérica, así como en algunas naciones del Caribe. Dada la evidencia de que las respuestas militares no siempre han dado los resultados esperados, es probable que continúe y gane intensidad el debate sobre estrategias distintas o adicionales (como más programas sociales, pero también una potencial despenalización de las drogas). En algunos países el persistente problema de la criminalidad continuará desalentando la inversión privada, elevando los costos de operación de los negocios y desviando el gasto gubernamental de otras necesidades económicas y sociales. Fuerzas policiales e instituciones judiciales inadecuadas lucharán por contener la epidemia, lo cual seguirá teniendo efectos colaterales como alimentar la corrupción y minar la fe en los gobiernos democráticos.

El calendario electoral en AL en 2013 será relativamente tranquilo; sólo en seis países habrá elecciones presidenciales o generales. El presidente de Ecuador, Rafael Correa, parece en buena situación para relegirse en febrero, y en Chile la ex presidenta Michelle Bachelet (2006-10) es la probable candidata de la Concertación opositora, y fácil ganadora potencial. Las elecciones se ven más cerradas en Paraguay y Honduras. Sin embargo, antes de esas elecciones la atención se centrará en Venezuela, a causa de la incertidumbre sobre la salud del presidente Hugo Chávez.

Traducción de textos: Jorge Anaya