Panorama sectorial

Martes 13 de noviembre de 2012, p. 31

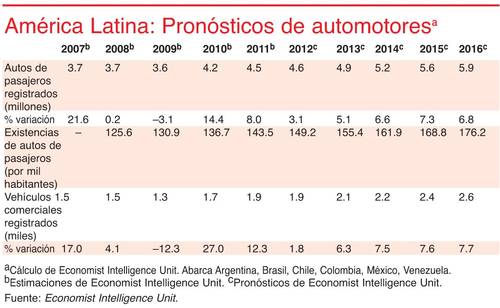

La crisis financiera mundial y la contracción del crédito en 2008/2009 aparecen ahora como un mero incidente en la historia del nuevo auge de la industria automotriz en AL. En 2010, el mercado mostró una impresionante recuperación; los autos de pasajeros registrados aumentaron 14.4% respecto de 2009. Sin embargo, durante 2011 y 2012 el ritmo se ha reducido, al disiparse el repunte y volverse menos favorable la base de comparación. La incertidumbre económica, las disputas comerciales y la restricción del crédito han exacerbado el problema y prevemos un crecimiento moderado de 3.1% este año. Pero más adelante la región debe recuperarse hasta llegar a un crecimiento promedio de 5.7% en el periodo de pronóstico.

Un bache en el dominante mercado brasileño, que representa más de la mitad de las ventas de automotores, es el factor principal detrás del descenso de ritmo actual. Aunque el crecimiento en Colombia, Chile y Venezuela es mucho más robusto, son demasiado pequeños para compensar. Sin embargo, el mejoramiento de políticas en años recientes ha dado mayor resistencia a la región frente a las perturbaciones económicas y financieras y ha sido beneficiaria importante de la demanda china de productos primarios. Venezuela experimenta un renacimiento.

Con un pronóstico de recuperación más estable, esta parte del mundo aún ofrece a los fabricantes de vehículos una importante oportunidad de crecimiento en ventas entre mediano y largo plazo, aunque el tamaño de su mercado permanecerá pequeño en comparación con la mayoría de las demás regiones del mundo. Hacia 2016, esperamos que la cifra de automóviles nuevos registrados en AL llegue a 5.9 millones de unidades, en comparación con los 36 millones de Asia y Australasia y los 13 millones de Europa occidental.

Este pronóstico regional incorpora los seis mercados de Argentina, Brasil, Chile, Colombia, México y Venezuela.

La clave de las perspectivas de AL es el mercado brasileño. Como una de las economías BRIC de alto crecimiento, el mercado de autos nuevos de Brasil ha sido blanco de inversionistas en años recientes. Tradicionalmente ha representado hasta 60% de las ventas de autos nuevos en la región, pese a su tasa relativamente baja de propietarios de vehículos. Sin embargo, en años recientes Brasil ha caminado por la cuerda floja a causa del sobrecalentamiento y el estancamiento, lo cual ha obligado al gobierno a restringir primero y relajar después las condiciones de crédito.

En 2011, por ejemplo, las tasas de interés más restringidas y los requerimientos oficiales de crédito amenguaron el crecimiento de las ventas, que subieron apenas 0.1% de un año a otro (y bajaron 0.4% en enero-junio de 2012). Es probable que los incentivos fiscales ofrecidos en 2009-10 hayan producido algunas ventas e impactado en los resultados. En respuesta, el gobierno comenzó a relajar las condiciones del crédito en agosto de 2011, y reintrodujo los incentivos fiscales en junio pasado. En consecuencia, las ventas de vehículos alcanzaron niveles sin precedente en agosto de 2012, con un aumento de 15.3%, a 420 mil 100 unidades.

Las ventas seguirán viéndose afectadas por las condiciones del crédito, pero también se verán fomentadas por los empleos, el crecimiento del ingreso y el potencial de recuperación. Prevemos que se elevarán a una tasa compuesta promedio de 5.8% en 2013-16, hasta llegar a 3.4 millones de unidades en 2016. Las ventas de vehículos comerciales, que sufrieron más por la contracción crediticia de 2011, se elevarán a una tasa compuesta promedio de 8.6% en el mismo periodo.

El rápido crecimiento de los inventarios de todos los vehículos (de 21.8 millones en 2003 a 34.9 millones en 2011) ha expuesto la deficiente infraestructura brasileña de transporte, que ha conducido a congestiones en las grandes ciudades, sobre todo Sao Paulo. Sin embargo, esto no ha detenido las ventas de vehículos, en parte porque el transporte público también ha batallado para mantenerse al ritmo de la creciente demanda.

Decae la participación de México

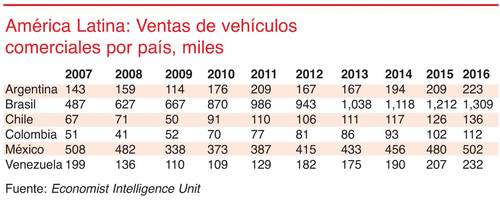

México, segundo mercado de AL, estuvo en descenso la mayor parte de la década pasada; los vehículos nuevos registrados cayeron de 715 mil en 2005 a 440 mil en el año de crisis de 2009. El mayor problema de la economía mexicana ha sido su dependencia del mercado estadunidense, que absorbe tres quintas partes de las exportaciones mexicanas. Sin embargo, el bache causado por la recesión en las ventas de automotores fue seguido por dos años de fuerte crecimiento (14.8% en 2010 y 17.4 en 2011), y este año tendrá otro robusto desempeño, en el que las ventas de autos subirán 8.9%, y las de vehículos comerciales, 7.3.

Aun así, la participación mexicana en el mercado de AL seguirá disminuyendo. Dadas las fuertes desigualdades de ingresos, que limitan el tamaño del mercado, prevemos que éste se mantendrá en ritmo lento, con un crecimiento anual promedio de 6.7% en el periodo de pronóstico 2013-2016. En consecuencia, los vehículos nuevos registrados se mantendrán por debajo de los niveles de 2005 hasta 2014, y hacia 2016 el mercado mexicano será apenas de la cuarta parte del tamaño del brasileño. El crecimiento en los vehículos comerciales será más lento, a un promedio de 4.9% en 2013-16, pero ese mercado estará arriba de la tercera parte del tamaño del brasileño.

Argentina: menos de lo previsto

Hacia 2016, el mercado de autos en Argentina será tan grande como el de México, con ventas de unidades por arriba de 800 mil. La demanda en ese país es sumamente cíclica: las ventas tuvieron una fuerte caída durante el descenso económico de 2009, y luego crecieron con rapidez en 2010-11, dentro del auge del consumo impulsado por políticas macroeconómicas altamente expansivas. En 2012 prevemos una nueva caída en ventas en vista de los controles de divisas e importaciones, los cuales limitan la actividad y afectan la confianza de los consumidores.

La recuperación, asumiendo un retorno a tasas moderadas de crecimiento del PIB y un mejor acceso al crédito, será lenta, y sólo cobrará impulso en 2014. Por tanto, en el periodo de pronóstico de 2013-16 esperamos un crecimiento anual promedio de 5.4%, el menor entre los seis países que examinamos. El mercado de vehículos comerciales también descenderá este año y se mantendrá sin cambio en el próximo, pero se recuperará con fuerza de 2014 en adelante.

Venezuela, aún con problemas

Venezuela ha visto una robusta recuperación respecto de su terrible desempeño de 2007 y 2010, cuando el mercado de automotores se contrajo casi 70%, a apenas 83 mil autos nuevos registrados. La economía se recuperó en 2011 y las ventas de vehículos se elevaron 5.5%, y este año prevemos que repuntarán más de 20%.

Sin embargo, prevemos que los fabricantes de automóviles pagarán en 2013 por el crecimiento de este año; prevemos para entonces un descenso de 4.3% antes de un nuevo repunte. En el periodo de pronóstico 2013-16, esperamos un crecimiento anual promedio de 5.7%, aunque esto significa ventas de apenas 132 mil vehículos al año, menos de la mitad que en el punto más alto, en 2007. El mercado de vehículos comerciales seguirá una trayectoria similar, con un crecimiento anual promedio de 6.2%.

Traducción de textos: Jorge Anaya