México. Indicadores de la Banca Comercial

n el último quinquenio han proliferado en México pequeños bancos comerciales, en su mayoría integrados a grupos corporativos nacionales y extranjeros. En 2006 había 31 bancos y 42 al cierre de 2011; a la fecha son de hecho 41 con la fusión Banorte-Ixe (Gráfico 1).

Activos

Según la Comisión Nacional Bancaria y de Valores, al cierre de 2011 los activos totales de la banca comercial que opera en México ascendieron a 6 billones 019 mil 213 millones de pesos, de los cuales el 71.6% se concentraba en los cinco bancos mayores: el español BBVA Bancomer 21.1%, el estadunidense Banamex Citigroup 18.6, el español Santander 12.7, el mexicano Banorte 10.5, y el inglés HSBC (Hong Kong Shangai Bk) 8.7% (Gráfico 1). En el caso de Banorte al fusionar a Ixe aumentará su participación a 12.1% de los activos bancarios.

Utilidades

El resultado neto de la operación de los 42 bancos comerciales en 2011 fue una utilidad acumulada de 71 mil 855 millones de pesos, de la cual los cinco mayores mencionados concentraron el 76%: BBVA Bancomer 32.6, Banamex Citigroup 13.3, Santander 19.1, Banorte 9.7, y HSBC 1.3% (Gráfico 1).

Cinco años atrás (2006), estos bancos sumaron el 86.8% de las utilidades netas del sistema.

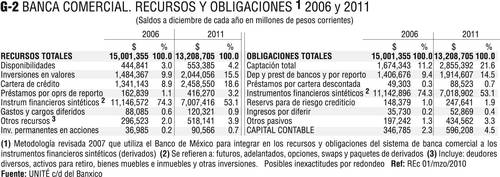

Recursos y obligaciones

El total de recursos (y obligaciones) manejados por la banca en 2011 ascendió a 13.209 billones de pesos (Gráfico 2).

Del lado de las obligaciones, los bancos tuvieron tres canales principales de captación: 53.1% de sus fondos ingresó vía instrumentos financieros sintéticos (operaciones de futuros, opciones y otros derivados que los bancos privilegian); el 21.6% vía captación (depósitos recibidos, cuentas de cheques y otros), y el 14.5% por depósitos y préstamos de otros bancos y operaciones de reporto.

Así mismo, en la aplicación de los recursos, tres fueron los destinos principales: 53.1% en la contrapartida de los instrumentos sintéticos, en los que los bancos operan como intermediarios; 18.6% al otorgamiento de créditos; y 15.5 % a inversiones en valores.

El crédito bancario

Si bien la estructura del origen y destino de los recursos que maneja la banca comercial presenta mejorías en el quinquenio - como la disminución del énfasis en los sintéticos que en 2006 representaban el 74.3% de los recursos operados y el 53.1 en 2011, o el aumento de los fondos destinados a otorgar créditos (el 8.9% en 2006 y el 18.6 en 2011) - éstos son insuficientes. Mucho mayor control debería aplicarse a los derivados sintéticos cuyo mal manejo y abuso es una de las causas principales de la actual crisis global; y mucho mayor también la obligación de destinar más recursos al crédito, y en especial a la producción, y a tasas internacionales.

De los de suyo insuficientes 2.5 billones de pesos destinados en 2011 por los bancos al crédito, únicamente el 44.4% fue a actividades productivas: 1.6% al sector agropecuario, 20.7 a la industria, y 22.1 a los servicios (Gráfico 3). Del resto, 20.5% fueron créditos al consumo, 16.7 a la vivienda, 12.9 al sector público, y 5.6% a otros usos.

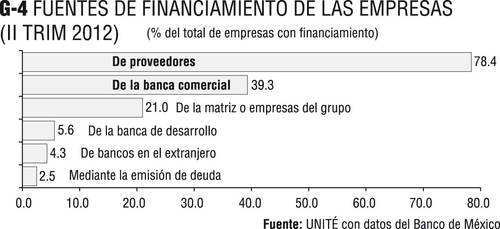

Tan es insuficiente / inaccesible el crédito bancario que al segundo trimestre de 2012 sólo lo utilizan el 39.3% de las empresas que operan con financiamiento en el país (Gráfico 4), mientras que el doble (78.4%), se financia con sus proveedores, y el 21.0% se apoya en crédito de su matriz o de las empresas del grupo al que pertenecen.

El uso del crédito a las empresas y sus limitantes se presentan en el gráfico 5.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]

http://vectoreconomico.com.mx