Inflación, Salario y Tipo de Cambio 2010 (segunda y última)

egún la clasificación de la inflación por estratos de ingreso, en 2010 las más afectadas fueron las familias del segmento de uno a tres salarios mínimos (sm) de ingreso con 4.57% de aumento de precios en su consumo, seguidas por el de tres a seis sm, con 4.54 y el de más de 6 sm con 4.33. El segmento de hasta un salario mínimo de ingreso tuvo el menor incremento (4.03) como resultado de los programas asistenciales (Gráfico 5).

Sin embargo, vistos en retrospectiva de ocho años con las cifras comparables (2003-2010), el estrato con ingresos hasta un salario mínimo es el más afectado, con una inflación acumulada en su consumo de 46.2%, índice que desciende entre mayor es el ingreso: de uno a tres sm 45.8 de inflación; de tres a seis sm, 43.2, y de seis sm y más, de 38.8%.

Precios al productor (INPP)

Por sector de origen de los bienes y servicios utilizados en la producción, la inflación que en 2010 llegó al productor fue de 13.8% en los provenientes del sector primario (13.2 en los insumos agropecuarios y 17.6 en los mineros); de 3.4% en los provenientes del sector industrial, destacando el alza de 29.7 en los productos metálicos básicos (hierro, acero y no ferrosos), y de 3.1% en los servicios, con el alza mayor en electricidad y gas (4.9%) (Gráfico 6).

En acumulado de una década (2001-2010), el INPP aumentó 73.9%. Por sectores, los insumos originados en el sector primario aumentaron 131.8%, los del sector industrial, 73.5 (con un aumento en metálicas básicas de 358%), y los del sector servicios 70.5% (con un incremento en electricidad y gas de 153%).

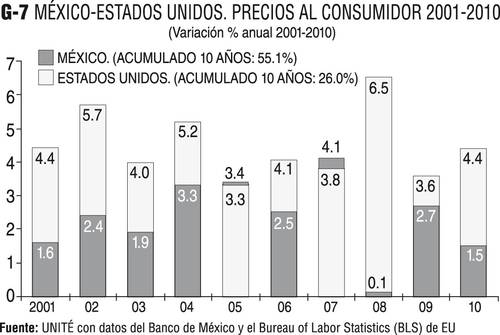

Comparativo México-EU

En relación con la economía estadunidense –con la que se ha forzado una integración asimétrica, descompensada, excesiva y con graves efectos negativos– la inflación (precios al consumidor) ha sido en la década anterior de más del doble en México (55.1%) que en Estados Unidos (26.0) (Gráfico 7).

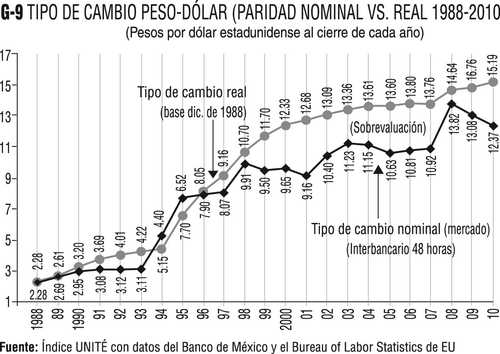

No obstante, el tipo de cam-bio peso-dólar –sin seguir una trayectoria económicamente ló-gica de ajuste en función del po-der adquisitivo real de las monedas y de la competitividad– tiene un comportamiento errático y nocivo para nuestra economía, resultado de la sumisión oficial a unas fuerzas del mercado distorsionadas, monopolísticas, volátiles y especulativas.

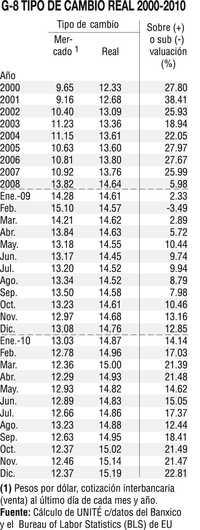

Según nuestras estimaciones (ojala que el Inegi obtenga comparativos reales de precios México-EU ahora que en julio se haga cargo de los índices inflacionarios) en la década pasada el superpeso alcanzó su máxima sobrevaluación (38.4%) en 2001. Con la devaluación de 2008 empató su paridad real (unos 15 pesos por dólar) en los primeros meses de 2009, iniciando de nueva cuenta un fortalecimiento ficticio y una sobrevaluación que al cierre de 2010 llegó a 22.8% (Gráfico 8). Esta situación se verá agravada con los fuertes, preocupantes y en mucho arbitrarios aumentos en este inicio de año en alimentos, agua, combustibles, energía, salud, transportes, predial… y con la inundación de dólares especulativos.

La trayectoria peso dólar 1988-2010 se presenta en el Gráfico 9. El sobrevaluar el peso o “fortalecerlo” permite al gobierno y al banco central abaratar las importaciones y presionar a la baja la inflación, pero el costo es sacar del mercado a innumerables productos nacionales, encarecer las exportaciones, agravar el déficit externo, asfixiar el crecimiento, aumentar el desempleo… y exacerbar la insatisfacción social. ¡Ánimo plutócratas! Están a un paso de lograr el Efecto Túnez.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]