Panorama económico global

Martes 10 de agosto de 2010, p. 24

A finales de mayo y principios de junio pasado resurgieron temores de que los problemas de deuda en el sur de Europa se contagiaran a toda la zona euro. Eso, junto con un flujo ambivalente de datos macroeconómicos globales, ha creado dudas sobre la sustentabilidad de la recuperación económica global y contribuyó a un aumento de la volatilidad del mercado. Los datos recientes de la nómina en trabajos no agrícolas en Estados Unidos (EU) han sido particularmente decepcionantes: en mayo sólo se crearon 41 mil empleos en el sector privado, en comparación con una cuota típica de 300 mil al mes en esta etapa del ciclo, y en junio se perdieron 125 mil. Otras preocupaciones son que el paquete de apoyo UE-FMI por 937 mil mdd a miembros afligidos de la zona euro no ha logrado estabilizar los mercados de deuda de esos países, así como los signos de reducción del crecimiento en la economía china.

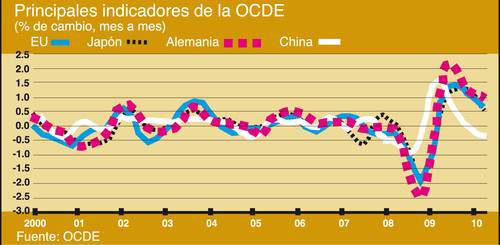

El principal indicador compuesto de la OCDE, diseñado para predecir puntos de quiebre con seis meses de anticipación, apunta a una ligera reducción del crecimiento en el mundo desarrollado tras un periodo de rápido rebote del fondo que tocó la crisis económica anterior. En EU esto se refleja en el índice principal del Instituto de Investigación del Ciclo Económico (IICE), el cual también apunta a una reducción en el ritmo de la recuperación en ese país. Sigue siendo difícil evaluar la sustentabilidad de la recuperación mundial, dada la importancia de factores temporales como los inventarios y los estímulos fiscales para dar el empujón inicial. Aunque el consumo privado se ha fortalecido sustancialmente en muchos países, eso no es un signo de que la economía global haya pasado de la reposición de inventarios y el crecimiento impulsado por el estímulo.

Renovada debilidad de EU

En muchos casos el estímulo fiscal se ha dirigido a brindar apoyo a los hogares, por ejemplo mediante reducciones de impuestos. En otros casos, ha ayudado a impulsar el crecimiento del empleo. Aunque este estímulo todavía podría generar suficiente impulso autónomo inducido por el sector privado, a largo plazo la consolidación fiscal, la reducción de gastos en los hogares y la reparación de balances bancarios restringirán el crecimiento. En algunos países, entre ellos EU, la restricción fiscal conducirá incluso a una renovada debilidad a corto plazo, si bien, en ausencia de un severo colapso externo, EIU no prevé que ese país resbale de nuevo hacia una recesión.

Un signo positivo es que empresas y consumidores recuperan poco a poco la confianza y ajustan su conducta de consumo, inversión y contratación a un panorama más benigno. Además, las empresas ya no recortan inventarios, lo cual había sido un factor principal en la caída del PIB. Muchas compañías también se encuentran en mejor salud financiera, pero al precio de despedir trabajadores y reducir salarios en los peores momentos de la crisis.

Pese a la reciente mejoría en muchas economías desarrolladas, las deudas del sector privado y de los hogares siguen siendo pesadas. Conforme estos desequilibrios vuelvan al primer plano, a finales de 2010, aún prevemos una reducción del crecimiento en EU, y el de la zona euro se mantendrá débil en 2011. (Japón, en contraste, no tiene problemas de endeudamiento del sector privado, pero allí el crecimiento se verá restringido por otros factores estructurales, como la debilidad de sus finanzas públicas y la desaceleración en importantes mercados de exportación.) Esto no sólo lesionará a los países directamente afectados, sino también a sus socios comerciales y a países vulnerables al descenso en el apetito de riesgo. Sin embargo, por lo menos en nuestro escenario principal, esto entrañará un descenso del crecimiento, no una nueva caída extensa del PIB. Las empresas están conscientes de los riesgos en el horizonte, y en consecuencia mantendrán bajo control a corto plazo los inventarios, que a menudo son la fuerza impulsora más importante de la contracción económica.

Con todo, el crecimiento en 2012-14 debe de ser más estable y con una base más firme que en 2007-2011. Es improbable un retorno a las tasas robustas de crecimiento anteriores a la crisis, que sólo fueron posibles por un crecimiento excesivo del crédito. EU necesitará varios años en los que el consumo privado crezca menos que la demanda global, en tanto el sector público también tendrá que ajustarse a mediano plazo. En Europa occidental, el endurecimiento fiscal afectará el crecimiento de muchos países. Además, como los subsidios al salario han estimulado la protección de trabajos, se necesitará mucho tiempo para regresar a un crecimiento sano del empleo, pues las compañías tienen bastante espacio para aumentar la producción sin contratar nuevos trabajadores. Algunas economías de Europa occidental, como España y GB, así como muchas de Europa central y oriental, requerirán mucho tiempo para absorber las consecuencias de los excesos del crédito y la merma de competitividad. Asia será la región más fuerte en términos de crecimiento económico, si bien la necesidad de reducir la enorme expansión del crédito en China que se aplicó en 2009 podría causar cierta inestabilidad.

Las inquietudes por la sustentabilidad fiscal, en particular en el mundo desarrollado, continuarán siendo fuente de turbulencia en los mercados. Si bien el paquete de apoyo UE-FMI ha dado, en teoría, tiempo a los trazadores de políticas de la zona euro para tratar de estabilizar los países más débiles de la periferia, el apoyo podría desvanecerse si los países que reciben los fondos no hacen los ajustes requeridos o si los estados miembros ricos se cansan de apoyar a sus vecinos en problemas. El anuncio pendiente de las pruebas de tensión a los bancos europeos podría también desencadenar volatilidad si los resultados carecen de credibilidad a los ojos de los mercados. Esperamos, dada su enorme carga de deuda, que Grecia acabará por restructurar su débito, lo cual podría generar miedos de contagio a la zona euro y, por tanto, turbulencia. Además, otros países de deficiente posición fiscal, como GB, Japón o incluso EU, podrían hallarse bajo estrecho escrutinio de los mercados.

Consolidación fiscal

La crisis fiscal de la zona euro ha causado movimientos acelerados hacia la consolidación fiscal, no sólo en países afectados de inmediato por el aumento en los rendimientos de bonos en mayo y junio, sino también en países más solventes, como Alemania. Entre tanto, puesto que fuera de Europa la recuperación global continúa, un número cada vez mayor de países han transitado hacia el retiro de los estímulos monetarios extraordinarios que aplicaron en respuesta a la crisis financiera global. EU ya ha terminado muchas de sus heterodoxas medidas de política, aunque en nuestra opinión las tasas de interés de ese país sólo comenzarán a elevarse en el tercer trimestre de 2011.

En el mundo emergente, que ha sido menos afectado por la crisis financiera, las condiciones en ese rubro se han vuelto demasiado expansivas. Al mismo tiempo, esos países son más vulnerables a la inflación, porque las expectativas de precios están menos ancladas y los productos básicos forman gran parte del índice de precios al consumidor. En consecuencia, esperamos elevaciones de tasas de interés y otras medidas restrictivas en muchos países emergentes en 2010; algunos, como Malasia, India y Brasil, han subido tasas en meses recientes. China ha hecho también movimientos tempranos, como ordenar a los bancos que contengan el crecimiento del crédito y elevar tres veces el monto de la reserva que deben mantener.

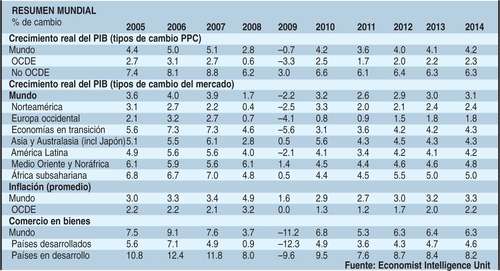

Fuente: EIU

Traducción de texto: Jorge Anaya