Crédito

Está en marcha una gran restricción, producto tanto de fuerzas del mercado como de presiones políticas para que los bancos presten en su país y no en el extranjero. En otras industrias, la globalización parece más difícil de extirpar

Martes 17 de febrero de 2009, p. 22

Durante la peregrinación anual del mes pasado a Davos, los políticos caminaron unidos por un consenso: el mayor peligro que enfrenta la economía mundial es el proteccionismo. Muchos de los sermones de la montaña se enfocaron en el riesgo del mercantilismo financiero, un reflujo de capitales desde mercados extranjeros a los mercados domésticos. Gordon Brown, primer ministro británico, lanzó una prédica contra “un retorno al crédito doméstico y mercados domésticos financieros”. Pero en el mundo real las barreras al libre flujo de capitales prosperan con rapidez. ¿Será que los políticos son hipócritas, o están equivocados o temerosos? Un poco de las tres cosas.

No hay duda de que existe una disminución del crédito transfronterizo. En Gran Bretaña, la información del Banco de Inglaterra muestra que en el cuarto trimestre de 2008 los bancos locales redujeron de manera drástica sus créditos a clientes extranjeros. Los acreditados británicos padecen la retirada de prestamistas extranjeros: islandeses, irlandeses y otros, quienes representaron una parte importante del crédito durante el pico de la burbuja. El gobierno australiano creó un fondo de 2 mil 600 millones de dólares (mdd) para ayudar a los inversionistas en propiedades comerciales que no pueden renovar su deuda extranjera. En muchos mercados, los deudores corporativos están a punto de poner a prueba a sus acreedores bancarios extranjeros, ya que se disponen a refinanciar sus créditos sindicados.

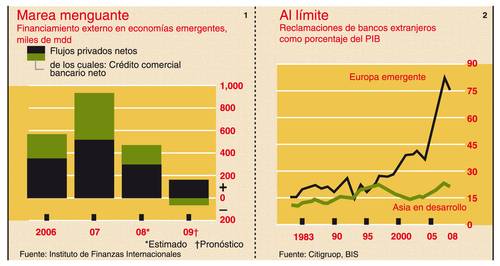

Las cosas son peores en los mercados emergentes. Las proyecciones del Instituto de Finanzas Internacionales (IFI) muestran que este año los flujos netos de capital privado se reducirán a 165 mil mdd por debajo de su pico de 929 mil mdd en 2007. La mayor parte de este retroceso sucederá en los mercados de capitales, pero en la banca es aún más veloz. Este año el IFI pronostica un flujo de salida neto de fondos bancarios desde países en vías de desarrollo, conforme los deudores amortizan financiamientos superiores a los que obtienen (ver gráfica 1).

Europa central y occidental están bajo mayor tensión, pues en años recientes se indigestaron con el crédito internacional. En relación con el PIB, los activos de bancos extranjeros en la región exceden con mucho a los de los mercados asiáticos emergentes durante la crisis que devastó Asia a finales de los años 1990 (gráfica 2). En países como Rusia y Ucrania, los bancos locales que dependían de los empréstitos extranjeros para financiar su expansión fueron los primeros en padecer cuando el crédito se secó.

Los bancos con matrices en el extranjero también pasan estrecheces. “La idea de que las propiedades en el extranjero ayudarían a contener las pérdidas funcionó hasta el cuarto trimestre de 2008”, dice Simon Nellis, de Citigroup. Al menos un banco foráneo en la región ha sido exhortado a formalizar su compromiso de proporcionar liquidez en caso de que su unidad local tenga problemas. El mes pasado, bancos occidentales y organismos multilaterales como el Banco Europeo de Reconstrucción y el Desarrollo (BERD) lanzaron iniciativas independientes para garantizar dinero adicional a Europa.

La incógnita es cuánto de esta retractación del financiamiento de la banca extranjera se debe a presiones políticas para concentrar el crédito en clientes domésticos. “El funcionamiento natural del sistema tiene igual efecto que el nacionalismo financiero”, dice David Mayes, de la Universidad de Auckland.

Después de todo, los balances bancarios disminuyen en todas partes. Los bancos tienen buenos motivos para concentrarse en sus mercados nacionales. Uno es la escasez de capital. Entre las pocas formas en que los bancos todavía pueden recabar dinero sin perjudicar sus perspectivas a largo plazo está la venta en el extranjero de activos no fundamentales: el Banco Real de Escocia, UBS y el Bank of America han decidido vender participaciones accionarias a bancos chinos. (Las cosas son diferentes para bancos occidentales con franquicias bien desarrolladas en mercados emergentes. Sus directivos insisten en permanecer comprometidos con sus filiales, incluso si el crecimiento es menor conforme se hacen más selectivos.)

El demonio conocido

Otra razón para quedarse en casa es el creciente riesgo crediticio, más fácil de manejar en mercados nacionales, donde los prestamistas pueden aventajar de su mejor entendimiento e información. Según Julian van Kan, de BNP Paribas, los acuerdos de Basilea 2 sobre capital bancario fomentan también la reducción al elevar los gastos de capital sobre los activos de los mercados emergentes. Ciertos créditos en Europa central y occidental han sido particularmente delicados. Según el Banco de Pagos Internacionales, el crédito en divisas extranjeras, la mayor parte para vivienda, a largo plazo y sin cobertura, representa entre 40% y 55% del total en países como Hungría y Rumania.

Así, los políticos ya no pueden detener el agotamiento del crédito transfronterizo. Hay pocas señales de que quieran hacerlo. Muchos emplean lo que un banquero llama “la presión moral” de reiterados exhortos para prestar más en casa. El mes pasado George Provopoulos, gobernador del banco central de Grecia, pidió a los bancos griegos que no enviaran fondos del rescate financiero al exterior. Los bancos que no han tomado dinero de los contribuyentes pueden oponerse a esto con mayor facilidad que otros; por ejemplo, a Barclays se le ha permitido integrar su adquisición de la parte estadunidense de Lehman Brothers. Pero, en este clima, los riesgos de la expansión al extranjero van a gravitar en todas las salas de consejo.

El apoyo estatal se condiciona cada vez más, de manera explícita, a colocar créditos en el país de origen. El gobierno de Obama ha señalado que exigirá que los bancos estadunidenses beneficiarios de su próximo paquete de rescate otorguen más préstamos. Los bancos franceses que aprovechan la ayuda de gobierno han prometido aumentar sus créditos en 3-4% anual. El banco holandés ING, que anunció otra ronda de ayuda gubernamental el 26 de enero, prometió a su vez 25 mil millones de euros (32 mil mdd) para empresas y consumidores holandeses. “Hay que esperar un elemento nacionalista cuando actores privados han sido sustituidos por estatales”, dice John Hele, director de finanzas de ING.

Un olor desagradable

Es un nacionalismo económico, pero engañoso. Los gobiernos occidentales no intentan excluir a la banca extranjera de sus mercados: de hecho, el crédito extranjero sería bienvenido. Pero el objetivo es conducir a la banca a apoyar negocios y empleos en el país, no en el extranjero. Y esto tiene un tufo evidente a proteccionismo.

Las autoridades de competencia no están seguras sobre qué deben hacer. La razón por la cual los esquemas de nueva capitalización bancaria de Europa han sido aprobados por la Comisión Europea es que los bancos tienen un importante papel en la economía: el aumento del financiamiento justifica la intervención. Usar dinero de los contribuyentes para aumentar el crédito al extranjero no sería visto con buenos ojos. Por ejemplo, algunos rivales ya se quejan de que ING obtiene depósitos en sus mercados al amparo del Estado.

Tanto el mercado como los políticos podrían estar atrás del fenómeno del nacionalismo financiero a corto plazo. No sucede lo mismo con la amenaza para los flujos de capitales transfronterizos a largo plazo, es decir, los cambios que los reguladores hacen al panorama para los bancos trasnacionales, sobre todo en Europa.

Sí habrá cambios, gracias en gran parte al fracaso de los bancos de Islandia el año pasado. Su implosión, después de años de rápida expansión en el extranjero, dejó la desagradable lección de que los bancos pueden ser globales en vida, pero son nacionales a la hora de morir. Los depositantes de otros países, que eran titulares de los fondos islandeses de seguros de depósito, hallaron que el fondo de Reikiavik era demasiado pequeño para indemnizarlos cuando los bancos quebraron. Sus propios gobiernos tuvieron que intervenir. “Es difícil exagerar el daño que Islandia causó a la confianza en los reguladores”, dice Roberto Penn, de Allen & Overy, un despacho de abogados. “Concretó problemas que sólo habían existido en teoría.”

Una respuesta sería conjuntar a los reguladores de matrices extranjeras y sus filiales locales, incluso crear un supervisor único de bancos transfronterizos. Un análisis de los convenios europeos, encabezado por Jacques de Larosière, ex director administrativo del FMI, entregará sus recomendaciones iniciales a finales de este mes. El problema de regular enormes bancos globales está también en la agenda de los países del G-20. Sin embargo, muchos observadores dudan que surjan propuestas radicales, debido al tema de la soberanía. Hasta ahora, las evidencias sugieren que los reguladores se enfocan en consolidar su territorio, no en compartirlo con otros.

En Suiza, los reguladores han introducido un régimen de capital para UBS y Credit Suisse, los dos bancos más grandes del país, el cual restringe su apalancamiento total y mide su activo ponderado de riesgo. No hay nada malo en ello, pero el índice de apalancamiento excluye del cálculo del capital los préstamos domésticos que otorga la banca. Reducir el volumen de activos extranjeros que poseen los bancos suizos es razonable, pero privilegia de manera alarmante el crédito doméstico.

La Autoridad de Servicios Financieros (FSA), el regulador financiero británico, también ha emitido propuestas sobre el manejo de liquidez por los bancos (incluso sucursales de instituciones extranjeras) en su dominio. Las propuestas están diseñadas para fortalecer la autosuficiencia de los bancos si el desastre golpea a una matriz. La FSA dice que podría conceder excepciones a estas reglas, sólo si el supervisor principal de un banco toma medidas similares. Es probable que otros sigan este ejemplo.

Cierto, se necesitan nuevas reglas sobre liquidez –el Comité de Supervisión Bancaria de Basilea trabaja sobre un esquema–, pero éstas amenazan con revertir dos tendencias importantes de la banca europea durante las dos décadas pasadas. La primera es el manejo centralizado de la liquidez, lo que permite que la banca transfronteriza movilice su dinero en territorios diferentes según la demanda. Las reglas de la FSA podrían prefigurar un mundo donde enormes fondos de liquidez y capital permanecerían atrapados dentro de sus fronteras como un seguro contra lo peor. Esto no sólo es ineficaz, sino que podría exacerbar los problemas si se retiene dinero en un lugar cuando se requiere con urgencia en otro.

La segunda tendencia es la cada vez mayor responsabilidad confiada por los supervisores de sucursales (reguladores “anfitriones”) a los supervisores de un banco matriz (reguladores “de origen”) para acreditar que una institución está correctamente capitalizada y opera debidamente. Al fortalecer el régimen de liquidez los supervisores anfitriones ejercen mayor control; sin embargo, esto mina los ideales del mercado único.

Los bancos que operan más allá de las fronteras se preparan ya para un futuro más difícil. Hele dice que ING estudia cada aspecto de sus operaciones para encarar un escenario fragmentado donde es más difícil movilizar dinero y cuesta más cumplir con la regulación. Una opción es usar los activos excedentes para aumentar la liquidez, documentando los préstamos en un país y trasladarlos a otro para garantizar ciertas responsabilidades.

La amenaza del mercantilismo financiero podría parecer exagerada. Los flujos internacionales de capital no están a punto de desaparecer: los mercados de bonos corporativos, por ejemplo, tuvieron un enero dinámico. Y los riesgos de globalización financiera podrían desestimarse con demasiada facilidad. Es evidente que existen razones para que los reguladores locales se preocupen si se han visto muy expuestos a la banca extranjera (como en Europa central y occidental). Pero el riesgo de que el reciente reflujo de activos bancarios genere un sistema bancario transfronterizo menos eficiente y menos flexible es real y crece cada día.

Fuente: EIU

Traducción de texto: Jorge Anaya