| .. | México D.F. Viernes 14 de noviembre de 2003

ECONOMIA MORAL

Julio Boltvinik

La economía moral es convocada a existir como

resistencia a la economía del "libre mercado": el alza del precio

del pan puede equilibrar la oferta y la demanda de pan, pero no resuelve

el hambre de la gente

Generalizar IVA, tema difícil en el Congreso; el

PRI, ante la disciplina

Cero a alimentos y medicinas, peor que 5% Cero a alimentos y medicinas, peor que 5%

ANTE LA GENERALIZACION de la tasa del IVA propuesta

por el gobierno en su miscelánea fiscal, el grupo de diputados cercanos

a Elba Esther Gordillo ha planteado, en materia de IVA, aumentar la tasa

para alimentos y medicinas a 5 por ciento en vez de 10 por ciento propuesto

por el gobierno y, al parecer, ha aceptado imponer IVA de 10 por ciento

en todos los rubros hoy exentos (transporte público terrestre, consultas

médicas, colegiaturas, aunque ha cedido a las presiones de los intelectuales

en materia de libros, periódicos y revistas). Aunque ha habido alguna

resistencia entre algunos diputados del PRI, es de esperarse, dado el comportamiento

de la fracción en ocasiones anteriores, que terminen disciplinándose.

LA LIGA DE ECONOMISTAS Revolucionarios del PRI,

encabezada por el diputado Angel Buendía, ha hecho un planteamiento

alternativo que consiste en pasar alimentos y medicinas de la tasa cero

al régimen exento, con la intención de minimizar el daño

a la población. Sin embargo, esta opción resulta peor para

la población de bajos ingresos que la tasa de 5 por ciento. Mi estimación,

basada en la proporción que el consumo intermedio representa del

valor de la producción en el conjunto de la cadena alimentaria (excepto

comercio, es decir agricultura, ganadería e industria alimentaria),

y de la farmacéutica, lleva a la predicción de que los precios

de los alimentos subirían en 6 por ciento y 5 por ciento los de

los medicamentos en esta opción. Cuando este grupo de diputados

acepte este hecho, se quedarán sin planteamiento alternativo y les

quedarán dos opciones: votar en contra de 5 por ciento o disciplinarse

con su coordinadora. El PAN, por su parte, seguramente aceptará

la propuesta que, entonces, sería mayoriteada por la alianza

PAN-PRI, incluso a costa de dividir a la bancada del PRI en la Cámara

de Diputados.

EL GRUPO CERCANO a la coordinadora de los diputados

del PRI ha propuesto, en materia de ISR, bajar las tasas máximas

para las personas físicas de 33 por ciento a 25 por ciento y establecer

una deducción única de cinco salarios mínimos

mensuales. Este planteamiento surgió hace varios meses en la mesa

sobre la reforma fiscal del Senado. La simplificación que conlleva

la hace muy atractiva, ya que cualquiera (y no sólo los contadores

especialistas en temas fiscales, como ocurre ahora) podría llenar

una declaración. Esta simplificación radical sólo

es posible, sin embargo, para los asalariados, ya que para las personas

físicas con actividades empresariales (lo que incluye a los que

prestan servicios a cambio de honorarios) y para las empresas, la dificultad

estriba en determinar el ingreso mismo que ha de gravarse, es decir, la

base del impuesto. El verdadero problema consiste en definir los gastos

deducibles para calcular la "ganancia", que constituye, en estos casos,

el ingreso de la persona. De todas maneras, la simplificación debe

aplaudirse y promoverse porque podría hacer la diferencia para los

asalariados de las pequeñas empresas. Habría que complementarla

con una simplificación también para las personas físicas

con actividad empresarial.

SIN EMBARGO, UNA deducción única

fijada en un monto bajo, en este caso 6 mil 333 pesos al mes, produce un

aumento muy rápido de la tasa efectivamente pagada al principio

y después uno muy lento. Con 25 por ciento y 6 mil 333 de deducción

única, la tasa efectiva pagada crece muy rápido hasta los

32 mil pesos, mientras después de ese nivel se va haciendo casi

horizontal (asintótica a 25 por ciento). Esto se ilustra claramente

en el hecho de que duplicando el ingreso exento (a 13 mil pesos) la tasa

pasa de cero a 13 por ciento; y que al volver a duplicar este ingreso a

26 mil, la tasa llega casi a 19 por ciento. En este tramo, la adición

de 20 mil pesos de ingresos se traduce en 19 puntos porcentuales adicionales

de tasa. Al volver a duplicar el ingreso (a 52 mil pesos), la tasa sólo

aumenta tres puntos, a 22 por ciento. A partir de aquí pagan casi

la misma tasa (ya que sólo aumenta de 22 por ciento a poco menos

de 25 por ciento) los que tienen este nivel de ingresos y los que tienen

hasta 416 mil pesos, una diferencia de menos de 3 puntos porcentuales,

a pesar que el ingreso se habría multiplicado más de ocho

veces.

EN LA PROPUESTA del PRI se establece un segundo

nivel para el pago del impuesto a partir de los 5 millones de pesos de

ingreso anual (416 mil 666 mensuales) con tasa de 30 por ciento. El análisis

presentado muestra que este segundo nivel debe ubicarse mucho antes para

lograr un esquema de ISR más progresivo. Una opción más

justa sería establecer este nivel de 30 por ciento a partir de un

ingreso mensual de 100 mil un pesos de ingresos mensuales y establecer

un tercer nivel de 35 por ciento a partir de un ingreso de 300 mil pesos.

La propuesta que someteré a la fracción del PRD en la Cámara

de Diputados en esta materia establecerá estos tres tramos, pero

además fijará la deducción única en 8 mil pesos,

por las siguientes razones: 1. Las dos únicas líneas de pobreza

per cápita (monto de ingresos mínimo para que una persona

no sea considerada pobre) defendibles -la tercera línea del Comité

Técnico para la Medición de la Pobreza que la Sedeso rechazó,

y la derivada de la Canasta Normativa de Satisfactores Esenciales (CNSE),

desarrollada en Coplamar- estarán en 2004 en mil 894 y mil 983 pesos,

respectivamente. 2. Por tanto, para la familia promedio de este mismo rango

(de 3.98 personas) el ingreso mínimo para no ser pobre estaría

en 7 mil 500 y 7 mil 900 pesos, respectivamente. Si se considera el tamaño

de los hogares más pobres, que en las mismas áreas urbanas

es de alrededor de cinco, la cifra anterior se aproximaría a los

10 mil pesos. Por tanto, la cifra de 8 mil pesos para la deducción

única es una cifra conservadora para proteger a la población.

EN LA ENTREGA anterior (07/11/03) analicé

las consecuencias de la iniciativa de reforma fiscal gubernamental, sin

incluir la iniciativa de Ley de los Impuestos a las Ventas y Servicios

al Público, presentada por el gobierno federal, por la cual se propone

aplicar un impuesto federal de 2 por ciento. La presencia de este impuesto

en el paquete económico (en la llamada miscelánea fiscal)

se ha debatido de manera insuficiente. El lector se preguntará si

no hubiese sido mejor simplemente establecer la tasa general de IVA en

12 por ciento en vez de bajarla a 10 por ciento y establecer un impuesto

adicional de 2 por ciento con una lógica y una administración

distintas (con un esquema totalmente anacrónico y muy probablemente

ineficaz, que obligará a trámites burocráticos que

lindarán en el absurdo y que analizaré en futuras entregas).

Hay una respuesta política y una técnica a esa pregunta,

siendo en mi opinión mucho más importante la primera. Lo

que busca el Presidente es concitar el apoyo de los gobernadores y del

jefe de Gobierno del DF a su reforma fiscal. Es la zanahoria, ya que los

ingresos de los gobiernos locales aumentarían por este concepto

(aunque habría que evaluar si alcanzan a compensar o no la baja

en la recaudación federal participable que debe resultar de la baja

en la tasa general del IVA, particularmente si la tasa a alimentos y bebidas

se fija en 5 por ciento).

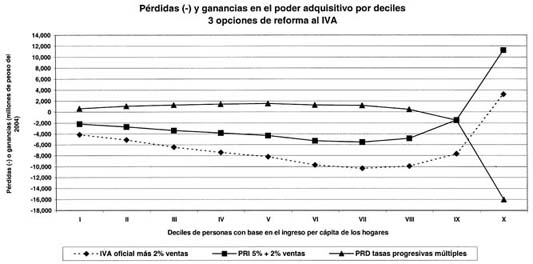

EN LA GRAFICA anexa presento el impacto en el poder

adquisitivo de los hogares de tres propuestas de reforma al IVA: la oficial

del gobierno, incluyendo 2 por ciento de impuesto a las ventas; la del

PRI, de 5 por ciento a alimentos y medicinas (suponiendo que plantearán

10 por ciento a los bienes y servicios actualmente exentos), incluyendo

también 2 por ciento a las ventas; y la del PRD de 2001, que presenté

en conferencia de prensa en San Lázaro el lunes pasado. Los resultados

son contundentes: los deciles (décimas partes de la población

ordenadas de menor a mayor según ingreso per cápita) del

I al IX ven mermado su poder adquisitivo en montos que van de 4 mil a 10

mil millones de pesos anualmente con las iniciativas oficiales y de 2 mil

a casi 6 mil millones con la propuesta del PRI, observándose en

este caso los impactos negativos hasta el decil VIII. Las dos curvas son

paralelas, mostrando que tienen el mismo carácter regresivo y que

la del PRI simplemente modera los impactos negativos en la población

más pobre. En ambas propuestas, el poder adquisitivo del decil X

se incrementa y en la del PRI lo hace ligeramente el del decil IX. En la

propuesta del PRI las ganancias del decil X son de más de tres veces

las de la propuesta oficial. El incremento en la recaudación sería,

a 100 por ciento de eficiencia, de 65 mil millones de pesos en la propuesta

oficial y de sólo 22 mil millones en la del PRI. La recaudación

real estaría probablemente alrededor de 60 o 70 por ciento de las

cifras anteriores, alrededor de 40 mil millones en la primera y de 15 mil

millones en la segunda. Esta, que se perfila como la que será pactada

entre el PRI y el PAN, no resuelve el problema de las finanzas públicas

para 2004, particularmente porque la baja en las tasas del ISR que, al

parecer será parte del paquete, amenaza con hacer decrecer la recaudación.

EN CONTRASTE, LA propuesta de tasas múltiples

del PRD (0 por ciento y exento, los bienes básicos; 10 por ciento,

los de consumo generalizado; 15 por ciento, los de consumo restringido,

y 20 por ciento, los de consumo exclusivo) aumenta el ingreso real de los

deciles I al IX y disminuye el del decil X, el más rico. Mientras

las otras dos propuestas son regresivas, la del PRD es progresiva.

|