Un instituto nacional de pensiones para México

esde su creación, en 1943, y hasta 1997, el IMSS administró el sistema civil de pensiones bajo el criterio tripartito de solidaridad y el otorgamiento de pensiones en función del salario. Este bien concebido y administrado sistema acabó en crisis por una increíble pifia: no se le dotó de un fondo de pensiones; todas las aportaciones debían ser entregadas a la Secretaría de Hacienda y ésta se convirtió en un fondo sin respaldo hasta que el crecimiento de pensiones se vio insostenible. La “solución” de Zedillo fue privatizar el sistema en 1997 con la creación del SAR (Sistema de Ahorro para el Retiro), integrado por un grupo de Afore (administradoras de fondos para el retiro) con cuentas individuales y pensiones en función del ahorro, no del salario. Reforma similar se aplicó al Issste en 2007.

El shock vino a manifestarse cuando los pensionados de las Afore empezaron a recibir sus escuálidas pensiones (±27% del último sueldo), lo que llevó al presidente López Obrador a una primera reforma parcial a la Ley del IMSS en septiembre de 2020, la cual no modificó el sistema, pero introdujo tres cambios importantes: el incremento de la aportación bipartita (empresas y gobierno) de 5% a 13% del salario; 2) la disminución de las comisiones cobradas por las Afore, y 3) la disminución de las semanas de cotización de 25 a 15 años (de mil 250 a 750 semanas) para jubilarse.

Una segunda reforma parcial en 2024 al IMSS y el Issste garantizó que los trabajadores que ganan hasta el salario promedio en el IMSS se jubilaran con 100% de su salario mediante un complemento solidario que, en su caso, aportará el gobierno.

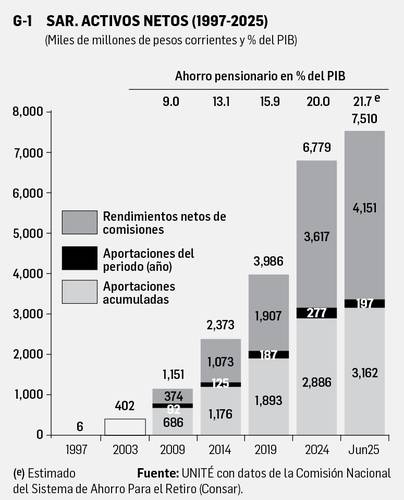

El sistema de cuentas individuales (Afore) por lo pronto sigue privatizado (salvo Pensionissste) y goza de cabal salud. Los activos netos del SAR siguen en rápido crecimiento y a junio de 2025 llegaron a 7.5 billones de pesos (aproximadamente 21.7% del PIB (gráfico 1).

De las 10 Afore existentes, las cuatro mayores concentran 70% de estos activos: XXI Banorte, 19.2%; Profuturo, 18.9; Sura, 16, y Banamex, 15.5% (gráfico 2).

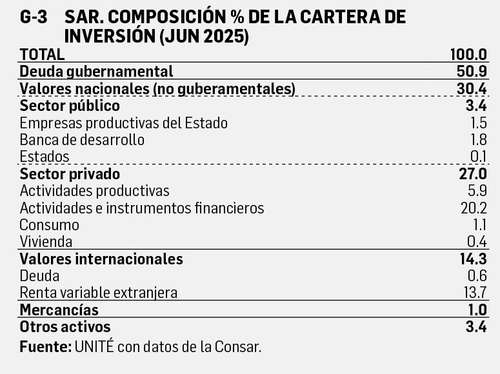

El SAR, integrado por las 10 Afore, tiene una cartera de inversión conjunta como sigue: en deuda gubernamental 50.9%, valores privados 27 (20.2 en instrumentos financieros), en valores internacionales 14.3, en banca de desarrollo y empresas públicas 3.4 y el resto en otros (gráfico 3).

Si bien la comisión promedio cobrada por las Afore del sistema ha venido disminuyendo (de 1.87% en 2008 a 0.81 en 2021 y a 0.57% en 2022), los ingresos del SAR por esas comisiones crecieron regularmente hasta una baja en este último año (gráfico 4); la razón es que la comisión se aplica sobre el saldo ahorrado total y no sobre los rendimientos obtenidos.

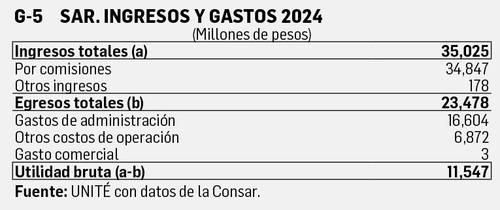

El SAR tuvo en 2024 ingresos totales de 35 mil 25 millones de pesos y egresos de 23 mil 478 m, quedando por lo tanto una utilidad bruta de 11 mil 547 millones (gráfico 5).

Gran pendiente del país es el paso final para crear un instituto nacional de pensiones que unifique la dispersión existente, retome el criterio solidario, simplifique y reduzca el costo administrativo, eleve la eficiencia y proyecte un sistema pensionario avanzado y sustentable; un fondo nacional que sirva para financiar el desarrollo del país. No es necesario desaparecer las Afore para quienes prefieren un sistema privado de ahorro para el retiro.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV. CDMX Tel./fax 55 5135 6765 [email protected]