La Banca Comercial en 2018. Claroscuros (2/2)

éxico tiene una de las peores bancas del mundo tanto por su participación marginal en el financiamiento a la inversión y a la economía en general, como por su voracidad, abuso y deficiente servicio.

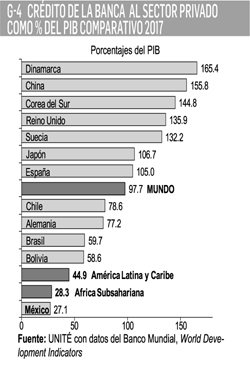

Una banca disfuncional.- Según el Banco Mundial, el crédito bancario al sector privado (empresas y particulares) en 2017 representó el 97.7% del PIB mundial. Por países, dicho crédito fue en Dinamarca del 165% de su PIB, en China 156, en Corea del Sur 145, en Reino Unido 136,... en Chile 79, en Brasil 60, en Bolivia 59,... en Africa Subsahariana el 28,... y en México el 27% de su PIB (Gráfico 4).

Peor aún, con cifras propias el crédito bancario al sector privado del país en 2018 fue de 4.050 billones de pesos (Gráfico 3) y el PIB de 23.543 b; esto es, tal crédito representó en realidad el 17.2% del PIB, nivel equiparable al de Paquistán y Haití.

Tan ineficiente, insuficiente y disfuncional es la banca a la economía del país que, según muestreo del Banco de México, de las empresas que recurren a financiamiento sólo el 31.5% lo hacen de los bancos, mientras que el 80.6% lo hacen con sus proveedores, práctica abusiva que sólo es concebible en un mercado distorsionado y oligopsónico (de pocos compradores dominantes que fijan precios y condiciones).

Cierto es que la banca capta pocos recursos del público (5.568 billones en 2018) (Gráfico 2), pero ello se debe en gran parte a los bajísimos intereses que paga a sus ahorradores. Un depósito a 60 días, por ejemplo, tiene una tasa de interés de 3.60% anual que después de la tarascada (literal) del fisco (24% de ISR) queda en tasa neta (real) de 2.74%; o un pagaré a 90 días con tasa nominal de 3.48 y 2.65 real, muestran el porqué del desaliento de los ahorradores que reciben tasas negativas ante una inflación (4.83%) que pulveriza sus ahorros.

Si bien hay otros instrumentos con tasas menos ruinosas (para grandes ahorradores), el hecho es que el Costo Porcentual Promedio (CPP), que refleja los costos de captación de fondos de la banca múltiple en el país, es de 5.55% (dic 2018).

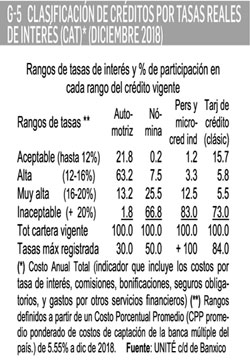

Una banca leonina.- Es a partir de este CPP (5.55%) que inicia una escalada de tasas para los usuarios del crédito.

Por los créditos hipotecarios, los bancos cobran tasas reales CAT (Costo Anual Total que incluye intereses, comisiones, seguros obligatorios y otros gastos) entre 11.30 y 17.50 (de dos a tres veces el CPP).

Clasificando las tasas reales aplicadas a otros créditos como aceptable (hasta 12%), alta (12-16), muy alta (16-20) e inaceptable (+ de 20%), el crédito automotriz se concentra (63.2%) en altas con máximas de 30%; el de nómina concentra en inaceptable el 66.8% de su cartera y tasas máximas del 50%; el crédito personal y microcréditos concentran en inaceptable el 83% de los créditos, algunos con tasa de más de 100%; y las tarjetas de crédito concentran en inaceptable el 73% de sus créditos, con tasas máximas de 84% anual (Gráfico 5).

Seleccionando cinco bancos, la tasa real promedio cobrada por las tarjetas de crédito básica es de 75.4%, por la clásica 76.8, por la oro 67.2 y por la platino 37.9% (Gráfico 6). Referencia interesante es un banco no usurario con tasas de la mitad por las mismas tarjetas: Banjército.

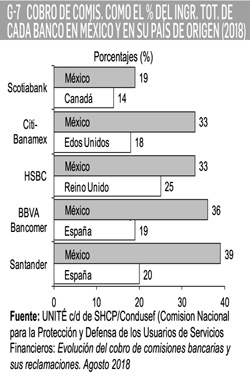

Sobre las comisiones cobradas por los bancos, la Condusef registra 35 conceptos y 5 mil 310 tipos diferentes cuyo cobro representa para la banca extranjera que opera en México (salvo Scotiabank) entre el 33 y el 39% de sus ingresos totales de operación, casi el doble de lo que representan en su país de origen (Gráfico 7), altas utilidades y decenas de miles de reclamaciones.

En breve, en México tenemos una banca (70% extranjera) que es un gran negocio para sí misma, con una operación endógena, pero disfuncional, usuraria y deficiente como captadora de ahorro y generadora de crédito e inversión productiva, y que es además canal de fuga y refugio de capitales mal habidos en paraísos fiscales. Esta permisividad financiera debe terminar.

¿Convencimiento?, ¿negociación?, ¿regulación? tal vez, pero es preciso impulsar un nuevo esquema de banca nacional acorde a los requerimientos del país.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]