México. Perspectivas económicas (revisión octubre 2016)

omo sucede año con año des-de hace muchos, las expectativas económicas iniciales del gobierno federal (y muchas presupuestales), siempre resultan sobreestimaciones casi arbitrarias que al correr el año la realidad convierte en indicadores a la baja, deuda y mutilaciones al gasto social y la inversión que además siempre sirven para justificar la imparable privatización de todo: petróleo, energía, agua, educación, territorios, alimentos, salud, infraestructura,...

Crecimiento económico

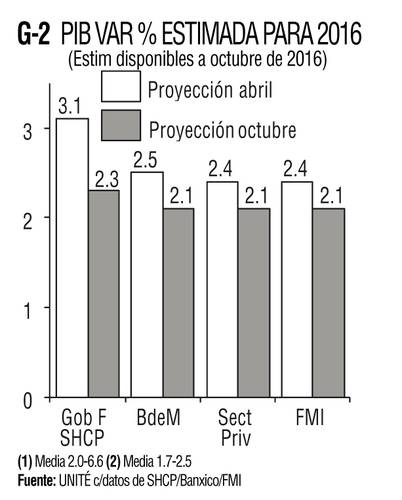

Este año no es la excepción. Todavía en abril la expectativa gubernamental de crecimiento era de 3.1%, hoy es de 2.3; y para 2017, que era también de 3.1%, hoy es de 2.5 (Gráfico 1).

Otras estimaciones para este año de los Precriterios económicos para el presupuesto 2017 (abril) también han sido modificadas en distinto grado: la inflación se pronosticaba de 3.0% en este año y ahora de 3.2; el tipo de cambio promedio pasa de 18.0 a 18.3 pesos por dólar (la cotización de cierre del año era de 17.5 y ahora no se menciona); el déficit público se reduce de 3.0 a 2.9% del PIB; el déficit externo en cuenta corriente sube ligeramente de -33 mil 068 millones de dólares a -33 mil 202; y la estimación de un precio promedio del petróleo de exportación sube de 25 a 36 dólares por barril.

Aun con la reducción de la tasa de crecimiento a 2.3% en este año, todo indica que el gobierno volverá a errar pues tanto el Banco de México como el sector privado y hasta el FMI coinciden ya en una tasa de 2.1 (Gráfico 2).

Expectativas del sec privado

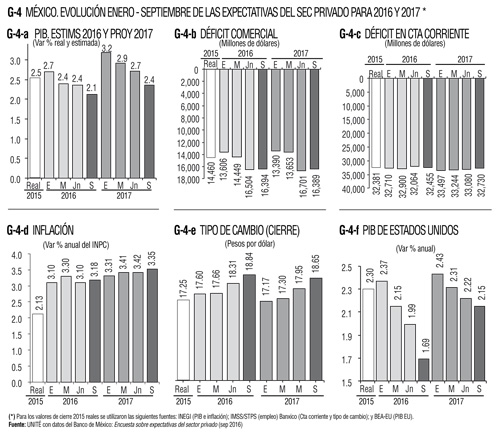

Los especialistas del sector privado también tienen lo suyo. En enero pronosticaban un crecimiento para 2016 de 2.7%, en abril de 2.4 y ahora de 2.1% (Gráfico 4-a), y para 2017 estimaban en enero 3.2 y ahora 2.4

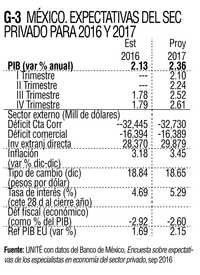

Otras expectativas para 2016 han sido ajustadas en septiembre como sigue: déficit comercial externo -16 mil 394 millones de dólares, déficit en cuenta corriente -32 mil 445 mdd, ingreso de inversión extranjera directa 28 mil 370 mdd, inflación 3.2%, tipo de cambio (cierre diciembre) 18.84, déficit fiscal -2.92% del PIB, y como referencia un crecimiento de 1.69% en el PIB estadunidense (Gráfico 3).

Para visualizar la evolución de las expectativas de los analistas corporativos del sector privado se presentan las correspondientes a enero, marzo, junio y septiembre tanto para 2016 como para 2017 (Gráfico 4).

La percepción privada del entorno económico muestra un severo deterioro en la última encuesta: el 48% de las respuestas considera que el clima de negocios empeorará en los próximos seis meses; el 91% que la economía no está mejor que hace un año; y 48% considera que es mal momento para invertir (Gráfico 5). Tal vez sea el efecto Trump.

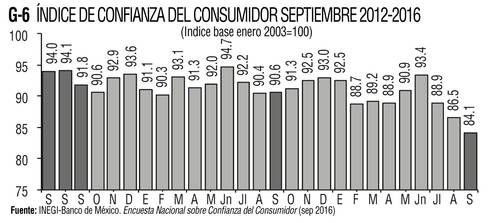

En el mismo sentido, el Indice de Confianza del Consumidor continuó su caída al bajar de los 93.4 puntos registrados en junio a 86.5 en agosto y a 84.1 en septiembre (Gráfico 6)

México es el país del recorte perpetuo, de las promesas vacuas, de las expectativas frustradas, del potencial asfixiado por la infausta simbiosis capital-gobierno que impide desarrollar estrategias y políticas económicas congruentes y nos condena a un Estado inerme, pasivo y sometido a la inercia y voluntad de los mercados

que no son otros que los intereses corporativos.

(Saúl Herrera Aguilar)

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]