Informe de País

Martes 16 de diciembre de 2014, p. 24

Estados Unidos es el segundo consumidor mundial de energía, después de China, y el descenso de 40% en el precio global del petróleo tendrá impacto notable en su economía. Debe dar un impulso considerable al gasto de consumo este año, en el que esperamos que contribuya a generar la tasa más rápida de crecimiento en una década. Sin embargo, parte del impacto de la baja de precios de los energéticos será contrarrestada por la menor inversión empresarial, en especial de los productores de petróleo de esquisto, y por la fortaleza del dólar, la cual acotará las exportaciones. Tomando en cuenta todos estos factores, The Economist Intelligence Unit ha elevado su predicción del crecimiento real del PIB en EU para 2015 de 3.2 a 3.3%.

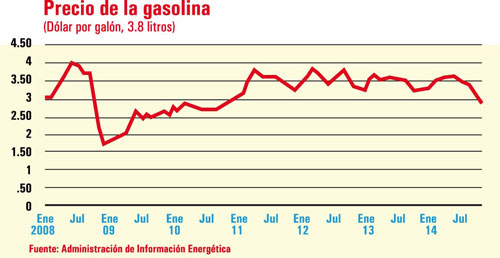

El descenso de precios de los energéticos promete grandes ahorros para los consumidores estadunidenses. Si el precio promedio de la gasolina en 2015 fue el que se vio en las dos semanas anteriores, el gasto de los conductores de vehículos será inferior en poco menos de 100 mil mdd al de 2013. Los precios del petróleo para calefacción también están cayendo, apenas a tiempo para el invierno. Los estadunidenses pueden escoger entre una de tres cosas que hacer con ese dinero extra: gastarlo, ahorrarlo o pagar deudas. Observando las pautas de consumo durante los anteriores colapsos del precio del petróleo, y dado que la confianza del consumidor llegó a un punto máximo en siete años en noviembre, The Economist Intelligence Unit espera que alrededor de la mitad de este excedente será gastado, lo cual es un bono para la economía, puesto que el gasto de consumo representa casi 70% del PIB.

(Nota de la Redacción: México es uno de los principales exportadores de bienes manufacturados a Estados Unidos. Un aumento en el gasto de los consumidores estadunidenses podría incrementar la demanda de bienes producidos en México.)

Los consumidores no son los únicos que se beneficiarán de la baja en los energéticos. Las ganancias corporativas en EU se ensancharán al decaer los gastos en energía y transporte. Los minoristas pagarán menos por el envío de mercancías dentro del país, y los costos de combustibles caerán para aerolíneas, ferrocarriles y autobuses. Richard Anderson, presidente de Delta, señaló que cada dólar que baje el precio del combustible de avión conduce a 40 mdd en ahorros para la aerolínea. Algunas empresas escogerán acumular grandes reservas de liquidez, en tanto otras reinvertirán la capacidad expandida o trasladarán los ahorros a los consumidores mediante rebajas de precio.

Partes afectadas

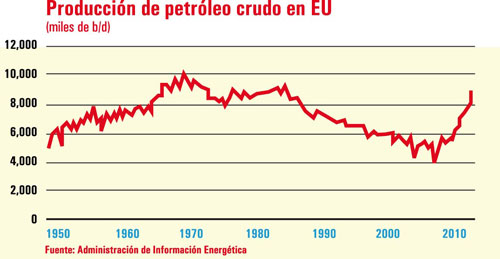

No obstante, la baja de precios petroleros conlleva también un costo para EU, en especial en estados productores como Texas y Dakota del Norte. La magnitud será mayor esta vez que en baches previos de los precios porque EU importa mucho menos petróleo que antes, y produce más en su territorio. De hecho, la industria energética se ha vuelto mucho más importante para la economía a partir del avance de la técnica de fragmentación hidráulica, la llamada revolución del fracking. El crecimiento en la extracción de petróleo de esquisto (shale) elevó la producción de crudo en el país de 5.6 millones de barriles diarios (b/d) en 2011 a 8.9 millones en septiembre de 2014, lo que rivaliza con las cifras de Arabia Saudita y Rusia. La pregunta es si este crecimiento espectacular puede continuar en un ambiente de precios bajos.

La mayor parte de la producción de petróleo de esquisto procede de tres regiones: la formación Bakken, en Dakota del Norte, y las zonas de Eagle Ford y Permian Basin, en Texas. La producción de petróleo shale es más costosa que, por ejemplo, la de las costas en Medio Oriente, y ha habido frenéticas especulaciones acerca del precio para “salir a mano” en los líquidos extraídos de formaciones rocosas rígidas. Sin embargo, no existe tal precio para el petróleo shale, a causa de la variación en geología e infraestructura; las estimaciones van de 50 a 70 d/b.

Bajarán inversiones

No hay duda de que el crecimiento de la producción de petróleo de esquisto será más lenta en un ambiente de precios a la baja. Los pozos en el extremo más alto del espectro de costo se volverán incosteables, en tanto algunas empresas perforadoras que tienen altos apalancamientos para financiarse serán las más vulnerables. Aun las que están en mejor posición financiera tendrán dificultades para tener acceso al crédito, al elevarse las quiebras, y se verán obligadas a reducir planes de gastos en perforaciones adicionales. Gran parte de la bonanza en la industria del petróleo y el gas ha sido financiada por el mercado de bonos de altos rendimientos: las compañías energéticas representan 18% de los bonos chatarra, según JP Morgan, en comparación con apenas 9% en 2009.

EIU anticipa que el aumento en la tasa de declinación de los pozos de esquisto y el descenso de la inversión en el área petrolera harán disminuir el crecimiento de la producción en EU en 2015. El número de permisos emitidos para la perforación de nuevos pozos en el país descendió 40% de octubre a noviembre, con pronunciadas bajas en las regiones de Eagle Ford, Permian y Bakken. Con todo, no es probable una reducción drástica de la producción, pues la mayor parte de la programada para 2015 ha quedado cubierta a precios superiores a los del mercado, lo cual significa que continuará el crecimiento, si bien a un ritmo menor.

El descenso en la inversión no golpeará con demasiada fuerza a la economía del país. El gasto de capital en petróleo y gas en 2013 fue de 167 mil mdd, según Goldman Sachs, equivalente a 11% de la inversión fija empresarial, o menos de 1% del PIB. Se requerirá un gasto significativo de capital apenas para mantener la producción, y no prevemos una gran disminución a corto plazo. Sin embargo, si los precios no repuntan por arriba de 70 d/b para el petróleo de referencia West Texas Intermediate, la producción de esquisto podría comenzar a declinar.

Panorama brillante, con riesgos

En general, los precios bajos de los energéticos ofrecerán un estímulo a la economía de EU el año próximo, sobre todo mediante un mayor gasto de consumo a medida que los estadunidenses gasten lo que ahorren en gasolina. Un notable crecimiento de empleos –EU ha añadido 2.65 millones de plazas hasta en lo que va de 2014, el mejor año en este rubro desde 1999– también contribuirá a un mayor gasto de consumo. Otros factores contrarrestarán algo de esto, entre ellos un descenso en la inversión en el sector energético, el incierto panorama económico mundial, y la fortaleza del dólar, que afectará el crecimiento de las exportaciones.

The Economist Intelligence Unit eleva su previsión de la tasa de crecimiento real de EU para 2015 en 0.1 puntos porcentuales, a 3.3%. Será el mejor año para el crecimiento de ese país en una década, pero una baja muy pronunciada de los precios del petróleo podría representar un riesgo para la estabilidad macroeconómica. Si los precios caen más y permanecen allí, la producción entrará en declinación y podría comenzar a resurgir la dependencia en suministros volátiles de Medio Oriente. La dependencia en el petróleo del exterior cayó de 66% de la oferta disponible en 2007 a apenas 46% en septiembre pasado, pero no es una apuesta sin retorno. Además, las utilidades decrecientes en la industria energética podrían desencadenar también una ronda de incumplimiento de pagos en las empresas, la cual pondría en riesgo el auge reciente de la confianza de los consumidores y las empresas. En resumen, la baja de precios del petróleo beneficiará a la economía de EU, pero, como gran productor y a la vez gran consumidor de energía, los efectos pueden ir en ambos sentidos.

Fuente: The Economist Intelligence Unit

Traducción de textos: Jorge Anaya

En asociación con Infoestratégica