Deuda soberana

Martes 10 de mayo de 2011, p. 30

La cirugía cosmética es más popular en EU que en Europa; también las estadísticas pueden hacer que las cosas se vean menos débiles. En varios de los indicadores económicos que llegan a los titulares de noticias, EU utiliza una medición diferente (y más halagüeña) que la usada al otro lado de Atlántico. Los que manejan los números no los maquillan a propósito, pero el efecto de algunas estadísticas oficiales de ese país es inflar su desempeño en relación con el de Europa.

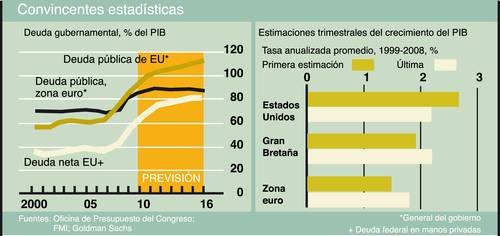

Veamos, por ejemplo, la deuda del sector público. La definición usada en Washington es “deuda gubernamental federal retenida por el público”, que ascendía a 62% del PIB a finales de 2010. Pero si se usa la medida preferida en Europa –deuda bruta gubernamental general, que también incluye los adeudos de los gobiernos estatales y locales, así como los Bonos del Tesoro en manos de otros órganos del gobierno, como el Fondo de Seguridad Social–, salta a 92% del PIB (abajo, tabla de la izquierda). Eso está al nivel de la deuda pública de Portugal. De modo similar, el déficit presupuestal de EU el año pasado, que fue de 8.9% del PIB, habría sido de 10.6% usando la medida acostumbrada en Europa.

Las cifras oficiales también halagan el desempeño relativo de EU en crecimiento de la productividad. Las cifras noticiosas recabadas por la oficina estadunidense de estadísticas laborales se basan en producción por hora-hombre en el sector empresarial no agropecuario. El Banco Central Europeo reporta el PIB por trabajador en toda la economía. Al excluir al sector público menos eficiente, el crecimiento de la productividad en EU se magnifica, y al tomar la producción por trabajador, más que por hora, el crecimiento de la productividad medida en Europa se reduce porque el promedio de horas trabajadas ha disminuido. Entre 1995 y 2010 el PIB real de EU por hora trabajada se elevó a un promedio anual de 2.1%, considerablemente menor que la tasa de 2.7 en el sector empresarial no agrícola, aunque aún más elevada que el 1.1% de la zona euro.

Bonita cifra, ¿es suya?

Un tercer tratamiento cosmético es la forma en que se publican las cifras trimestrales del PIB. Los boletines de prensa en Europa miden el incremento del PIB durante el trimestre más reciente, digamos una elevación de 0.9%. En cambio los estadunidenses anualizan el crecimiento trimestral, por lo que un incremento idéntico se anunciaría como una tasa de 3.6%, que suena más impresionante. Mucho más importante: las estimaciones iniciales del crecimiento del PIB en las economías europeas tienden a ser más cautelosas que las de EU. Kevin Daly, economista de Goldman Sachs, estima que durante los 10 años que concluyeron en 2008, la tasa de crecimiento trimestral del PIB en EU se revisaba a la baja en unos 0.5 puntos porcentuales anualizados en promedio entre la primera estimación y la última publicadas. En contraste, las cifras del PIB en la zona euro fueron revisadas al alza en un promedio de 0.3 puntos. Esto importa porque los mercados financieros y los medios se enfocan fuertemente en el primer estimado, pero en buena medida pasan por alto las revisiones hechas años después.

Un tema que causa mayor polémica es la extensión en la cual diferentes métodos de medición distorsionan las comparaciones internacionales del crecimiento del PIB. Hace una década algunos estudios sugerían que si EU compilara sus cuentas nacionales como los países europeos, su tasa de crecimiento real se reduciría entre un cuarto y medio punto porcentual.

En algunas zonas las divergencias se han estrechado. Históricamente, EU ha tomado más en cuenta las mejoras en la calidad de los productos que muchos países europeos. Si una computadora cuesta lo mismo que hace dos años, pero hoy es dos veces más potente, se cuenta como una caída de 50% en el precio, lo que tiene el efecto de inflar la producción real. Hace una década esto elevaba la tasa de crecimiento de EU en relación con la de Europa, pero ahora los países europeos también han adoptado este sistema de “asignación hedónica” de precios en algunos sectores. Otro campo en el que Europa ha seguido el ejemplo estadunidense es registrar el gasto en software como inversión (con lo cual se suma al PIB), más que como gasto, como se hacía antes.

Sin embargo, persisten diferencias de medición. Por ejemplo, EU, a diferencia de Europa, contabiliza el gasto gubernamental en equipo militar como capital y no como gasto corriente, de modo que el fuerte incremento en el presupuesto de defensa en la década pasada habrá empujado ligeramente al alza la tasa de crecimiento del PIB. Otra zona en la que las diferencias de medición podrían haber exagerado el crecimiento de EU respecto del de Europa es en servicios financieros y propiedades. La producción de la industria financiera es de las más difíciles de medir, porque la mayoría de los servicios de este tipo no tienen precio exacto. Una cuestión particularmente espinosa es definir la medida de producción: ¿es la venta de una acción, por ejemplo, o de un paquete de acciones? Las finanzas, los seguros y los bienes raíces representaron un cuarto del crecimiento del PIB de EU durante 1995-2009 y disfrutaron una ganancia de productividad medida en 38%. En cambio, la productividad de la zona euro en esos sectores cayó 9% en ese periodo. Parece difícil de creer.

Puede ser que la actividad financiera de EU refleje de algún modo las ganancias comerciales, que no deben ser contabilizadas como ingresos. También es posible que estimen en demasía el valor de la vivienda en EU y por tanto el crecimiento de los servicios domésticos consumidos por propietarios y ocupantes se haya exagerado.

Un factor de mitigación es que la mitad del sector financiero está constituida por servicios intermedios provistos por empresas no financieras. Si el valor de tales servicios se hubiera reportado en EU más de lo real, entonces se necesitaría reducir el crecimiento del valor real agregado a las finanzas, pero el de las industrias no financieras se elevaría, sin ningún efecto en el crecimiento global del PIB. Pero si los servicios a los hogares y a los extranjeros se han sobrevaluado, esto reduciría el crecimiento del PIB.

Los teóricos conspiracionistas podrían concluir que el gobierno estadunidense trata de volver atractiva su economía con arreglos cosméticos. Cierto, las persistentes revisiones a la baja del crecimiento del PIB se ven sospechosas, pero en otras zonas los estadísticos estadunidenses parecen creer que sus mediciones son mejores; de hecho, la historia muestra que las agencias estadísticas europeas a menudo acaban adoptando sus métodos. También la mayor economía mundial se toma mucho menos la molestia que las naciones europeas, más pequeñas, de emitir cifras susceptibles de comparación internacional. Es verdad que cuando los estadísticos del FMI o de la OCDE producen datos comparativos, lo hacen sobre la base de definiciones estandarizadas. El problema surge si los inversionistas no logran captar que las cifras oficiales probablemente muestren la economía estadunidense bajo una luz muy favorable.

Fuente: EIU

Traducción de texto: Jorge Anaya