Crisis griega

Martes 18 de mayo de 2010, p. 28

A diferencia de crisis anteriores con la deuda soberana, la actual no proviene de mercados emergentes, sino de la Europa occidental industrializada. Grecia está en bancarrota y recibirá un paquete de rescate por 146 mil mdd del FMI y de otros países de la eurozona, a cambio de un radical programa de austeridad para hacer frente a su déficit fiscal. El financiamiento permitirá a su gobierno cumplir los pagos de su deuda en los próximos dos a tres años, pero a un precio enorme: un severo recorte del sector público, impuestos más altos, congelamiento de salarios y otras medidas que deprimirán su economía.

No está claro si el gobierno griego podrá aplicar tan draconianas medidas ante la masiva resistencia popular y laboral en marcha. Sin embargo, cualquier signo de titubeo desataría la reacción de los mercados y pondría en riesgo el acceso del país al dinero del rescate.

El nerviosismo acerca de Grecia y otros países con debilidad fiscal, como Portugal y España, así como las dudas sobre la estabilidad de la zona euro, se han extendido a algunos de los mercados emergentes, según se refleja en los recientes movimientos al alza y a la baja del índice de mercados emergentes de Morgan Stanley y otros que dan seguimiento a los mercados financieros globales.

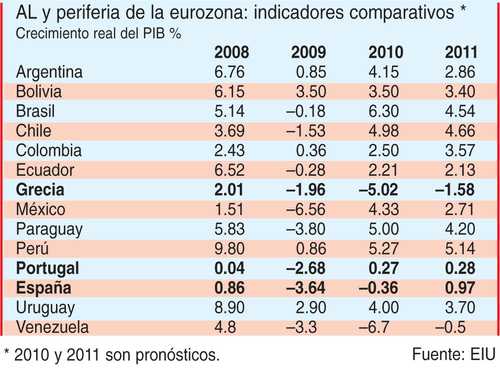

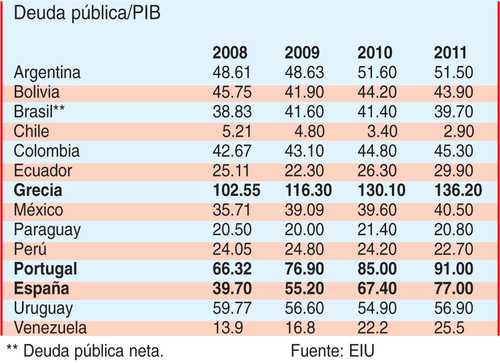

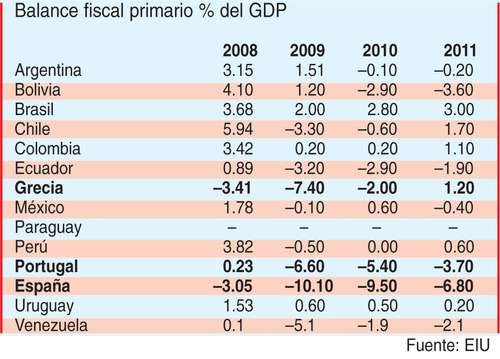

Si bien las acciones y bonos latinoamericanos han experimentado cierta volatilidad, es probable que la región esté relativamente protegida de cualquier efecto directo de la crisis griega. Algunos factores positivos son su lejanía geográfica y sus escasos vínculos económicos y financieros con el país helénico. Más importantes son sus mejores perspectivas de crecimiento y sus fundamentos fiscales (ver tablas). No sólo la mayoría de los países latinoamericanos superaron a otras economías en términos de crecimiento durante la recesión global de 2009, sino también se perfilan para mostrar una recuperación relativamente fuerte este año.

Además, las finazas públicas de la mayoría de estos países –luego de un año de reformas fiscales y un mejor manejo– están en terreno más firme que las economías más débiles de la eurozona. La mayoría de los gobiernos latinoamericanos mostraron superávit fiscal en 2008. Si bien la crisis de 2009 causó cierto deterioro en las cuentas fiscales, esta erosión fue menor que la experimentada en otras naciones y no desencadenó ninguna inquietud sobre la sustentabilidad. Una razón es que muchos países optaron por adoptar estímulos económicos vía el relajamiento monetario, más que mediante grandes incrementos en el gasto fiscal.

Otro factor es que las necesidades de financiamiento externo del sector público en la región son comparativamente manejables. Con excepción de Argentina (que se mantiene marginada en gran medida de los mercados globales de capital voluntario, pero espera que eso cambie con un inminente canje de deuda), los principales países latinoamericanos han podido tener fácil acceso a fondos tanto en mercados locales como externos. La demanda de deuda soberana latinoamericana por inversionistas se ha elevado debido al potencial de cerecimiento de la región y a las mejoras en sus tasas de solvencia en años recientes. Si bien estas tasas se deterioraron en 2009 y puede que continúen erosionándose en 2010-11, la erosión será modesta.

Riesgos de salpicaduras

Con todo, América Latina está expuesta a salpicaduras de la crisis griega a causa del costo del financiamiento global. Como muchos países latinoamericanos acuden a los mercados globales de crédito para satisfacer parte de sus requerimientos financieros, la creciente preocupación por el riesgo soberano podría afectar las sobretasas de los bonos y, por tanto, encarecer el crédito para la región. Sin embargo, desde que estalló la crisis griega, hace unos meses, las sobretasas de América Latina se han elevado mucho menos que las de países desarrollados.

Algunos países también podrían verse impactados por la reducción de flujos de capital, sobre todo si España se ve golpeada por la crisis. Las empresas españolas representan una porción notable de inversión extranjera directa (IED) en Brasil, Argentina y otros mercados. En Brasil, los inversionistas de la zona euro representan 50% de la IED total; eso incluye a España (11%), Alemania (7.8%), Francia (6.8%) y los llamados Países Bajos, como Bélgica y Holanda (21%).

La UE absorbió 13% de las exportaciones de AL en 2009, pero los nexos comerciales de la región con las economías más perturbadas de la UE son muy modestos. España recibe 1.7% de las exportaciones totales, y Grecia, Portugal e Irlanda, aún menos. En consecuencia, el crecimiento deprimido en Grecia y otros países de la periferia de la eurozona no tendrá un impacto muy adverso en AL. Los países asiáticos se han vuelto socios comerciales más importantes para la región en años recienes, y los europeos, menos. (Por tanto, una desaceleración en Asia, en particular en China, representaría un golpe mucho más directo a varias economías latinoamericanas.)

El riesgo relativamente bajo de un serio contagio económico y financiero de Europa a AL se refleja también en las decisiones de los gobernantes regionales de comenzar a retirar el estímulo extraordinario de 2009 antes que en el mundo desarollado. Brasil, que enfrenta un riesgo creciente de sobrecalentamiento, elevó el 28 de abril su tasa de interés de referencia en 75 puntos base, primer ascenso en 19 meses y principio de un previsible ciclo de estrechamiento. Otros bancos centrales podrían hacer lo propio al elevarse el crecimiento y aumentar la preocupación por la inflación.

Gobiernos, empresas e inversionistas de la región vigilarán sin duda los sucesos en Europa, donde los riesgos se mantienen elevados y podrían aún golpear a AL más duramente que hasta ahora. Algunos deudores corporativos y soberanos han tratado de acelerar sus programas de financiamiento a principios de 2010, acudiendo a los mercados de bonos en anticipación de que los costos del crédito se eleven dentro de poco. Pero, por una vez, los gobiernos latinoamericanos no serán los que batallarán para mantener el barco a flote.

Fuente: EIU

Traducción de texto: Jorge Anaya