Ť El régimen de jubilados y pensionados

se ha convertido en una carga para el instituto

Crisis financiera en el IMSS, a corto plazo

Ť Hay un trabajador en retiro por cada cuatro en activo;

en 10 años la cifra se duplicará

ANGELES CRUZ

Cinco décadas de crecimiento sin planeación,

sin cambios y con restricciones presupuestales constantes, así como

un aumento desproporcionado en su nómina mantienen al Instituto

Mexicano del Seguro Social (IMSS) descapitalizado, lo cual en el corto

plazo podría desembocar en una nueva crisis financiera, similar

a la de 1995.

Además, la expectativa inmediata de la institución

es desfavorable a causa de la recesión económica del país.

Un diagnóstico interno del Seguro Social señala que son varios

los factores que "condicionan" su crisis económica, entre ellos

su propio régimen de jubilados y pensionados (RJP).

El estudio indica que el financiamiento a la seguridad

social afecta a las finanzas públicas en general, y que éste

aumentará año tras año. Apunta que la nueva Ley del

IMSS, que entró en vigor en 1997, trajo resultados favorables por

la mejoría en los ingresos y la capacidad de ahorro financiero e

inversión física. También crecieron la afiliación

y los servicios; se consolidó el régimen de pensiones basado

en el sistema de cuentas individuales operadas mediante las Administradoras

de Fondos para el Retiro (Afores).

Además, fue posible disminuir la siniestralidad

por riesgos de trabajo, y aumentar la cobertura del sistema de guarderías

para hijos de trabajadoras, entre otros.

A ello contribuyeron las acciones aplicadas a partir de

ese año, como la reducción de las aportaciones obrero-patronales

sobre la nómina, cuyo principal objetivo fue incentivar la creación

de fuentes de empleo. En contraste, aumentó la contribución

del gobierno federal al IMSS. Con estos recursos se paga, principalmente,

la totalidad de las pensiones y jubilaciones del sistema vigente hasta

1997, en el que se encuentran casi 2 millones de personas.

Sin embargo, las finanzas del IMSS sufren la presión

de su RJP, constituido actualmente por 92 mil 288 personas, pero que en

el transcurso de los próximos 10 años se incrementará

en más del doble, al sumarse 104 mil nuevos jubilados y pensionados.

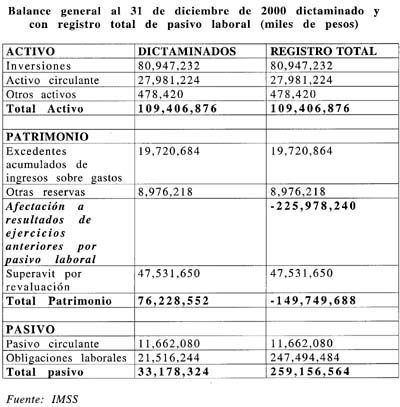

Debido a que hasta 1997 no se crearon las reservas para

garantizar el pago de los jubilados y pensionados del Seguro Social, al

final de 2001 el pasivo laboral por este concepto ascendió a 227

mil 500 millones de pesos, en tanto las reservas apenas superaron los 18

mil millones.

El diagnóstico institucional asegura que en un

plazo no mayor a 15 años el pago de pensiones y jubilaciones será

del mismo monto que el de los trabajadores activos, por lo que será

difícil mantener su financiamiento, incluso en el corto plazo.

Para dar idea de la magnitud del problema, el texto explica

que con 376 mil trabajadores, el IMSS ha generado por su contrato colectivo

de trabajo un pasivo equivalente a 4.46 por ciento del producto interno

bruto (PIB), mientras que 10 millones de asegurados del apartado A del

artículo 123 constitucional generarán pasivos aproximados

a 26 por ciento del PIB.

Las cifras

Al cierre del 2001, el IMSS contaba con 92 mil 288 jubilados

y pensionados, cuya edad promedio es de 58 años y su ingreso mensual

es de 6.15 veces el salario mínimo. Tal como lo establece el contrato

colectivo de trabajo firmado por la institución con el Sindicato

Nacional de Trabajadores del Seguro Social (SNTSS), los ingresos de los

trabajadores en retiro, las viudas y huérfanos aumentan en las mismas

fechas y proporción que los salarios y prestaciones de los activos.

A lo anterior se suma el hecho de que el sueldo pensionable

se integra hasta por 13 conceptos adicionales al sueldo tabular (ayuda

de renta, sobresueldo a médicos, zona aislada, aguinaldo, ayuda

para libros, riesgo por tránsito vehicular, alto costo de vida,

antigüedad, ayuda de despensa, horario discontinuo, infectocontagiosidad,

compensación por docencia y atención integral continua),

lo que ocasiona que la percepción mensual de jubilados y pensionados

sea siete veces mayor al salario mínimo, aproximadamente.

En tanto, los 376 mil 523 trabajadores activos que existen

actualmente tienen una edad promedio de 39 años, una antigüedad

de 13 años y un nivel de ingreso promedio de seis veces el salario

mínimo. Con relación a las cifras de 1980, el personal activo

aumentó 131.48 por ciento, la edad promedio en aquella época

era de 34 años y la antigüedad de ocho años.

Tan sólo en 2002 la institución espera que

se retiren unos 7 mil empleados, pero además señala que 46

por ciento de sus trabajadores tiene entre 40 y 54 años de edad,

y 43 por ciento está entre 15 y 29 años de servicio. Es decir,

más de 104 mil tendrán derecho a la jubilación o pensión

en los siguientes 10 años.

Por ahora hay un pensionado por cada cuatro trabajadores

en activo. En 2010 esta relación será de 1.92. Aunque el

IMSS tiene la prerrogativa de elegir el sistema financiero para cubrir

el costo del RJP, éste no será suficiente para solventar

los requerimientos económicos de los próximos años,

admite.

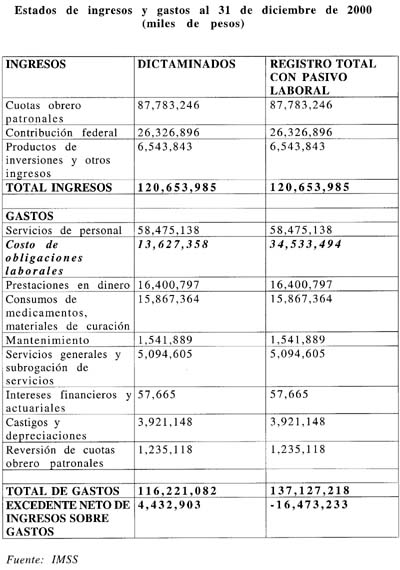

El problema existe desde hace varios años, pero

ha pasado "inadvertido" debido a que las reglas de contabilidad general

no contemplan reflejar totalmente el pasivo laboral en los balances generales

ni en el estado de ingreso y gastos del IMSS; sin embargo, de hacerse,

la situación financiera real sería más que evidente

(ver recuadro).

A esta situación ha contribuido el hecho de que

históricamente el Seguro Social ha estado sujeto a variaciones y

restricciones presupuestales. Durante toda la década de los noventa,

afirma el diagnóstico, la institución vivió una situación

crónica de presupuestos evidentemente insuficientes, sobrejercicios

y correcciones costosas. En el periodo 1995-2001 el IMSS tuvo adecuaciones

a su presupuesto superiores a 35 por ciento del gasto en algunos casos.

De una evaluación a los proyectos de Presupuesto

de Egresos de la Federación de esos años sobresale el énfasis

puesto en los insumos y no en las actividades realizadas, además

de que las metas del IMSS eran similares a las de otras dependencias, lo

cual fue un error, señala el análisis, porque el instituto

no es propiamente un proveedor de servicios de salud o un pagador de pensiones,

sino un administrador de la seguridad social.

Producto de esa equivocación, los proyectos presupuestales

no consideraban objetivos de medición de pasivos y de fondeo de

reservas, mediciones de la capacidad de aseguramiento en salud o evaluaciones

de la atención a madres trabajadoras en guarderías, que son

esenciales desde el punto de vista del aseguramiento social.

La reforma a la Ley del IMSS, aprobada por el Congreso

de la Unión en diciembre pasado, tiene entre sus objetivos modificar

esta situación y otorgar a la dependencia las herramientas para

un manejo flexible y ágil. De ahí su nueva atribución

como organismo fiscal autónomo, explica el diagnóstico.

Detalla que uno de los nuevos objetivos institucionales

es lograr un presupuesto por programas evaluados en productos y resultados.

Así, de los 137 mil 725 millones de pesos que tendrá disponibles

en 2002, las estrategias prioritarias serán la administración

en general y los ramos de la seguridad social y sus reservas; el otorgamiento

de las prestaciones económicas; la atención médica

a los derechohabientes; el servicio de guarderías; los servicios

de afiliación y cobranza; las prestaciones sociales, y la infraestructura.

El documento admite, sin embargo, que la reforma legal

no será suficiente para revertir la descapitalización actual

ocasionada por el RJP.