024a1eco

ECONOMIA MORAL

Julio Boltvinik

Gravar el lujo

La economía moral es convocada a existir como resistencia

a la economía del "libre mercado": el alza del precio del pan puede

equilibrar la oferta y la demanda de pan, pero no resuelve el hambre de

la gente

La reforma fiscal y el lujo

LA REFORMA FISCAL aprobada por el Congreso de la Unión

incluye varias disposiciones orientadas a gravar el consumo suntuario o

de lujo. En primer lugar, el "impuesto a la venta de bienes y servicios

suntuarios",

con una tasa de 5 por ciento. Los bienes que en este caso se gravan pueden

verse en la última columna del cuadro 2. En segundo lugar, como

parte de las reformas al Impuesto Especial sobre Producción y Servicios

(IEPS) se gravan ciertos servicios que, cuando son utilizados por el consumidor

final, pueden considerarse en la misma categoría de suntuarios:

la telefonía celular por contrato (excluyendo la de prepago hasta

por 200 pesos), la radiolocalización móvil y los servicios

de televisión restringida, todos ellos con una tasa de 10 por ciento.

Además, las reformas a la Ley del IEPS incluyen un impuesto de 20

por ciento a los refrescos y similares que "utilicen edulcorantes distintos

del azúcar de caña", así como aumentos a las tasas

aplicables a cigarrillos. En el caso de las bebidas alcohólicas

se cambia la forma de su cálculo. Para los fines de esta columna,

podemos considerar que el impuesto a los refrescos tiene más un

propósito de impulso a la industria azucarera nacional (en quiebra

y expropiada parcialmente) que el de recaudación. Por lo que se

sabe, muchas empresas refresqueras están sustituyendo la fructuosa

que venían usando por el azúcar de caña, por lo cual

la recaudación prevista en la Ley de Ingresos (mil 374 millones)

sería mucho menor pero el propósito de fomento se estaría

alcanzando.

Concepto empírico de suntuario

BUENA PARTE DE la confusión sobre los impuestos

de lujo, y algunos de los especiales, refleja la falta de claridad en la

opinión pública, en el Congreso y en el Ejecutivo sobre lo

que constituye un producto de lujo o suntuario. Hay dos maneras de definir

de manera sistemática el lujo: la empírica y la normativa.

El enfoque empírico define los bienes y servicios (ByS)

de lujo en función del consumo efectivamente observado en los

hogares. En la "economía estándar" se definen como ByS suntuarios

o de lujo aquellos cuya cantidad comprada aumenta más rápido

que el ingreso de los hogares. En sentido opuesto, son bienes básicos

aquellos cuya cantidad comprada aumenta menos rápidamente que el

ingreso. Así, si observamos al conjunto de los hogares del país,

podremos observar que el gasto en determinados ByS representan una proporción

mayor del presupuesto de los hogares mientras más pobres son éstos,

mientras que en otros la proporción crece a medida que es más

rico el hogar. A los primeros se les suele calificar bienes básicos

y a los segundos bienes suntuarios. Una tercera categoría

a la que podemos llamarles bienes de consumo generalizado es la

de los ByS en los que tanto pobres como ricos gastan proporciones similares

de su presupuesto. Entre los básicos podemos mencionar a los alimentos

consumidos en el hogar; entre los segundos destaca el automóvil.

La virtud de este concepto empírico es que no prevalece el criterio

del investigador (o del legislador) sino el de la población. Se

suele aplicar casi exclusivamente a ByS adquiridos a través del

mercado. Son los hogares, al asignar sus gastos, los que determinan

qué es básico y qué es de lujo. Se trata de

un criterio que clasifica en función de lo que es y no de lo que

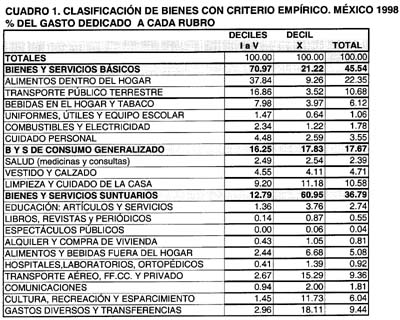

debe ser. En el cuadro 1 he clasificado, con este criterio, los bienes

y servicios en las tres categorías mencionadas en México

en 1998.

Concepto normativo de suntuario

Concepto normativo de suntuario

ESTE ENFOQUE PUEDE proceder definiendo normativamente

lo básico o esencial y todo lo demás clasificarlo de suntuario.

Un ejercicio de este tipo puede realizarse a partir de la Canasta Normativa

de Satisfactores Esenciales (CNSE) de Coplamar1. Esta es una

canasta que identifica los ByS que un hogar requiere para satisfacer las

necesidades básicas, las que a su vez se definieron a partir de

normas internacionales y nacionales vigentes sobre derechos humanos. En

este caso se clasifica en función de lo que debe ser y no en

función de lo que es. La virtud de este procedimiento es que

evita identificar las carencias como lujos.

Resultados del enfoque normativo y del empírico

PONGAMOS UN EJEMPLO en el cual lo normativo y lo empírico

entran en clara colisión. En México pocas personas tienen

acceso a materiales de lectura (libros, periódicos y revistas) y,

por tanto, la proporción del ingreso gastado en ellos aumenta al

pasar de pobres a ricos, aunque es muy bajo en todos los niveles (véase

cuadro 1). El criterio empírico identifica los materiales de lectura

como un bien suntuario (la proporción que representan del gasto

total de los hogares es 17 veces mayor entre el 10 por ciento más

rico de al población que en el 10 por ciento más pobre),

mientras que en el normativo son un bien básico.

AL ELABORAR LA CNSE tratamos de evitar la inclusión

de normas poco realistas. Para ello pusimos en tensión las normas

nacionales e internacionales con la realidad de los hogares mexicanos.

En mi opinión, lo logramos en casi todos los casos. Pero en material

de lectura postulamos una norma no matizada por la realidad del país.

Alrededor de 1993 escribí lo siguiente, refiriéndome al paquete

de material de lectura incluido en la CNSE: "resultó aparentemente

exagerado para las pautas de lectura de los mexicanos, pues se encontró

que incluso los deciles altos gastan cantidades menores que el paquete

normativo incluido"2.

¿Cuál criterio para la reforma fiscal?

NINGUNO DE LOS criterios es mejor de manera absoluta que

el otro. Para ciertos fines, como el estudio de la pobreza, el enfoque

normativo es insustituible. En cambio, para el diseño de un impuesto

al consumo debe usarse el criterio empírico. En el primer caso se

busca conocer las carencias de la población. Si se adopta un criterio

empírico se terminan concibiendo las carencias como lujos y los

precarios niveles de vida como normas. Cuando se diseñan las tasas

del IVA con criterio distributivo, en cambio, lo que se busca es minimizar

el daño (maximizar el beneficio) para la población de bajos

ingresos. Esto se logra evitando gravar lo que consumen, no lo que deberían

consumir. Por eso, el criterio que aplique en el cuadro 1 es el empírico.

Este cuadro me sirvió para elaborar mi propuesta.

Las listas del lujo

Las listas del lujo

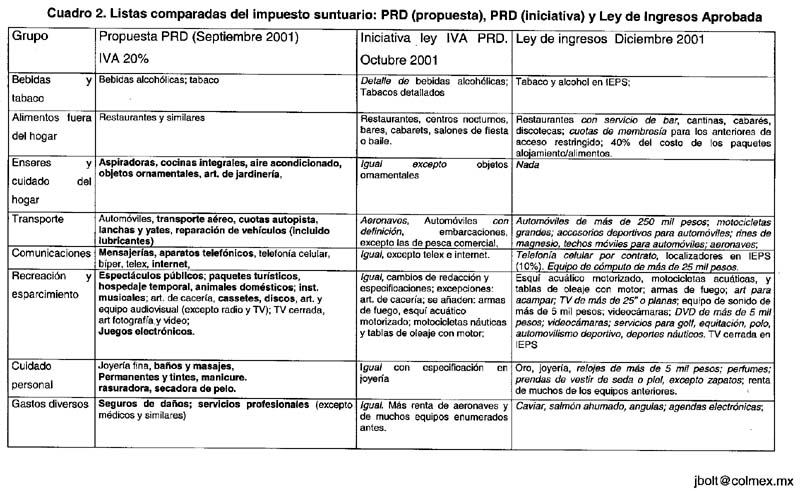

LA LISTA DE BYS de lujo que se incluyó en la Ley

de Ingresos ha causado mucho ruido. Al parecer no fue realizada ni con

criterio empírico ni con el normativo, sino con el viejo criterio

de la improvisación. En el cuadro 2 se presentan tres listas comparativas

de ByS de lujo a ser gravados con 20 por ciento (o 15 más 5): la

propuesta original del PRD, la incluida en la iniciativa de reforma a la

ley del IVA que presentó el senador Higuera, del PRD, y finalmente

la incluida en la Ley de Ingresos. Aparte quedan las modificaciones que

la SHCP ha realizado a esta última lista y que el espacio no alcanzó

para comentar. En el cuadro 2 se han marcado con negritas los rubros de

la propuesta del PRD que no quedaron en la lista aprobada en la Ley de

Ingresos; de los aprobados en ésta, han sido marcados con itálicas

los rubros que no están ni en la propuesta original del PRD ni en

la iniciativa de reformas a la Ley del IVA de este partido (columna central)

o bien han sido parcialmente modificados. Como se aprecia, la mayor parte

de los rubros de la propuesta original no han llegado a la lista final

y de ésta, la mayor parte no estaba incluida en la lista inicial.

Es decir, se trata de dos listas cuya área de coincidencia es reducida.

Coinciden en tabaco y parcialmente en alcohol, donde no es claro que el

cambio suponga mayor recaudación o elevación de precios.

Coinciden parcialmente en restaurantes (la Ley de Ingresos (LI) reduce

los gravables a los que cuenten con servicio de bar) y plenamente en bares

y similares; coinciden parcialmente en telefonía celular (donde

otra vez la LI reduce la base), coinciden en algunos equipos de audio y

video y en joyería fina (acotados en precios en la LI). La LI añade

aeronaves, accesorios para automóviles, equipo de cómputo

de más de 25 mil pesos, algunos equipos náuticos deportivos,

pero excluye las lanchas y yates, etcétera.

EN SINTESIS, la lista de la LI es más reducida

que la del PRD y, a diferencia de ésta, no queda claro el criterio

general con la cual se definió. Lo más probable es que haya

resultado de una serie de parches tomados de diferentes lugares. Por ejemplo,

los alimentos de lujo son los que están gravados con IVA. En la

lista del PRD se tomó la decisión, para bien o para mal,

de excluir de esta tasa todos los alimentos y los demás rubros (como

educación privada y libros), que actualmente estuvieran exentos

o con tasa cero (Un criterio político, con elementos normativos,

que se mezcló con el empírico). Según la LI el impuesto

a ByS suntuarios recaudará 8 mil 700 millones de pesos. Con la lista

de la primera columna, el documento del PRD calcula una recaudación

(al 100 por ciento de eficiencia recaudatoria) de 35 mil millones de pesos.

Al 65 po ciento de eficiencia (es decir con una evasión de 35 por

ciento) la cifra sería de 23 mil millones, casi el triple que la

de la LI. Desconozco quién hizo el cálculo recaudatorio del

impuesto de lujo aprobado, pero dado el detalle de los rubros (celulares

prepagados o automóviles de más de 250 mil pesos, por ejemplo)

no hay bases de información que permitan hacer una buena estimación

de gasto de los hogares en ellos y, por tanto, del potencial de recaudación,

por lo cual la cifra parece más bien a ojo de buen cubero.

1 La CNSE puede consultarse en Coplamar, Macroeconomía

de las necesidades esenciales, siglo XXI editores, México,

2 Publicado años más tarde en

Julio Boltvinik y Enrique Hernández Laos, Pobreza y distribución

del ingreso en México, Siglo XXI editores, México, 1999,

p.343.