Economía doméstica

Martes 10 de julio de 2012, p. 25

El desendeudamiento de los hogares es un freno al crecimiento en los países avanzados: los consumidores reconstruyen su economía, debilitada por la recesión y las medidas correctivas en el mercado inmobiliario. Un estudio del FMI ha abogado por mayor apoyo gubernamental para la reducción de deudas de los hogares y ha identificado a Islandia –en otros tiempos ejemplo de catastrófico manejo financiero– como un modelo inesperado de mejoramiento de políticas. Pero las probabilidades de que otros sigan el ejemplo islandés parecen escasas. De las economías avanzadas, EU ha progresado más con el desendeudamiento, pero en GB, España e Irlanda, por ejemplo, parece que el pago de deudas reducirá el consumo privado en los próximos cinco años.

Como para subrayar la importancia de una recuperación en el consumo privado para ampliar las perspectivas de crecimiento, el reciente Panorama económico mundial del FMI dedicó un capítulo al tema de la deuda de los hogares y a sus consecuencias para la recuperación económica. El estudio descubrió que los colapsos inmobiliarios y las recesiones en los países ricos duraron más tiempo y tuvieron mayor impacto negativo en las economías afectadas si fueron precedidos por grandes aumentos en la deuda de los hogares

. En estas recesiones hubo mayores reducciones en el PIB real y el consumo privado, mayor desempleo y una reducción de la actividad económica por al menos cinco años

.

Al observar cinco economías que experimentaron burbujas inmobiliarias –EU, GB, Irlanda, España e Islandia–, vemos que tuvieron similitudes en el periodo anterior a la crisis global de 2008. Hubo grandes aumentos en los niveles absolutos de deuda hipotecaria, así como elevaciones en la proporción entre deuda e ingresos de los hogares y en los precios de la vivienda.

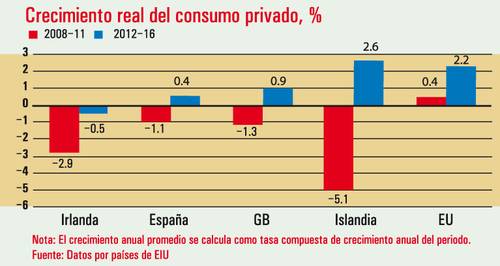

El derrumbe de los mercados inmobiliarios y la recesión global tuvieron un impacto dramático en la economía doméstica, y por extensión en el consumo privado. El imperativo de pagar deudas restringió la capacidad de los hogares y/o la voluntad de gastar, problema que se agravó en algunos casos por descensos en el precio de la vivienda que dejaron a los propietarios con valores negativos. Nuestros datos de los países mencionados, después de la burbuja, muestra que cuatro sufrieron un decrecimiento del consumo promedio en 2008-11. Sólo en EU hubo un crecimiento real del consumo durante este periodo, apenas arriba de cero.

Para reducir el impacto del pago de deudas en el crecimiento económico, el informe del FMI aboga por programas de restructuración destinados a reducir la deuda de los hogares. En particular, el informe señala a Islandia como modelo potencial para otros países. Entre las políticas que tuvieron éxito en ese país estuvieron reducciones del monto principal de la deuda en hogares que estuvieran en números rojos, así como restructuración voluntaria y extensión de pagos. El gobierno atendió el complicado asunto del daño moral resolviendo las deudas caso por caso, enfoque que consume tiempo pero que parece haber rendido dividendos.

Nuestros pronósticos de consumo privado confirman lo siguiente: la tasa proyectada anual promedio de crecimiento del consumo en Islandia es de 2.6% en términos reales en 2012-16, la más alta de cualquiera de las cinco economías en cuestión durante este periodo. Dicho esto, vale indicar que Islandia ya completó un ajuste mayor de un año en el consumo privado que cualquiera de los otros países, luego de sufrir una contracción de casi 15% en 2009.

¿Qué harán los gobiernos para poner fin al desendeudamiento?

No parece probable que los otros cuatro países adopten políticas innovadoras, aunque las perspectivas de recuperación económica son mezcladas. El panorama es más fuerte en EU, que ya va más adelante en el proceso de desendeudamiento, apoyado por la figura, exclusiva de ese país, de préstamos sin recurso legal fuera de la garantía hipotecaria. Es posible que los altos niveles de incumplimiento de deudas hipotecarias hayan liberado más temprano a los hogares para gastar (aunque al costo de mayores cargas financieras sobre los bancos). Además, en comparación con otras economías posteriores al colapso inmobiliario, el crecimiento del PIB y del ingreso ha sido más robusto en EU, lo cual ha mejorado las proporciones de deuda y la capacidad de pago. Ese país parece estar alcanzando las tasas de crecimiento del consumo anteriores a la crisis, y prevemos que los niveles de deuda a ingreso se estabilicen. Los datos del crédito a los hogares también muestran signos de crecimiento. Por estas razones, nuestro pronóstico de consumo privado para EU es más fuerte que para Irlanda, GB y España.

Aun así, tal vez se podría hacer más para acelerar la recuperación en EU. El programa federal de modificación de préstamos a hogares no ha tenido mayor impacto. La participación ha sido limitada, y las reducciones del principal han sido pequeñas. Con el actual estancamiento en el Congreso, es improbable que los legisladores adopten un programa importante para hacer frente a la deuda de los hogares.

En contraste, Irlanda todavía tiene trecho por avanzar en el desendeudamiento antes de alcanzar las pautas de consumo anteriores a la crisis. Cifras recientes del Banco Central de Irlanda (BCI) muestran que más de 77 mil hipotecas residenciales están en mora de más de 90 días. La escala de la crisis hipotecaria ha abrumado

a los bancos, según el vicegobernador del BCI, Matthew Elderfield. Esto indica un grave lastre al crecimiento económico en años por venir, mientras los hogares pagan su deuda. El gobierno ha anunciado planes de iniciativas sobre insolvencia y bancarrota personal, pero no es probable que se concedan reducciones audaces de la suerte principal, al menos no en escala significativa para acelerar el desendeudamiento que devolvería a los consumidores irlandeses algo parecido a una conducta normal de consumo. Esta incapacidad de hacer frente a la deuda doméstica es en parte la razón de nuestro pronóstico de que el consumo privado en Irlanda, ajustado a la inflación, tendrá un crecimiento promedio negativo en los próximos cinco años.

En GB parece haber pocas perspectivas de que nuevas iniciativas del gobierno vengan en rescate de los hogares endeudados. De hecho, nuestros pronósticos para ese país incluyen mayores incrementos en la deuda doméstica en los próximos cinco años, no un descenso. En la GB austera

se hacen intentos por incentivar los préstamos y mejorar la oferta de créditos, pero muy pocos en el sentido de programas de restructuración de créditos. La liberación de efectivo al mercado apunta a apoyar los precios de los bienes, y por tanto se enfoca en el otro lado del balance de los hogares. Esta probable senda de inacción sobre la deuda de los hogares contribuye a nuestra previsión de un crecimiento errático en GB. Esperamos que el consumo privado crezca en promedio menos de 1% en términos reales entre 2012 y 2016.

España se enfoca en los bancos

En España, cualquier intento por acelerar el desendeudamiento se complica por la creciente presión de la crisis de la zona euro sobre las finanzas públicas y el sector bancario. Pese a un rescate por 100 mil millones de euros (125 mil mdd), persistirá la perspectiva de nuevas pérdidas para los bancos españoles al continuar el incumplimiento en los préstamos para vivienda. Esto gravitará sobre el crecimiento del consumo privado, al igual que una tasa de desempleo de alrededor de 24%. Un desafío particular es que las políticas futuras probablemente se centrarán en la recapitalización de la banca, por lo que se dará menos atención a enderezar la economía de los hogares. Se han hecho algunos intentos en este último renglón, pero la población objetivo de esas medidas es limitada, lo cual reduce el impacto que cualquier programa podría tener en el consumo general de los hogares.

Traducción de textos: Jorge Anaya