Planes de apoyo a deudores moderan la morosidad

Financiamiento al consumo retrocede 8.9% anual

Martes 15 de septiembre de 2020, p. 18

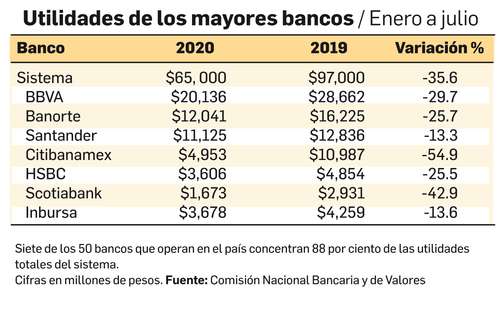

La utilidad del conjunto de bancos que opera en el país retrocedió a 65 mil millones de pesos entre enero y julio, una caída de 35.6 por ciento en comparación con el mismo periodo de 2019, lo que implicó una disminución de 32 mil millones de pesos, reveló la Comisión Nacional Bancaria y de Valores (CNBV).

Mientras, la cartera de crédito se mantuvo prácticamente estancada. En los pasados 10 años, ese indicador creció a tasas de entre 7 y 10 por ciento anual, de acuerdo con un reporte del órgano regulador publicado este lunes. El saldo de la cartera crediticia se situó en 5 billones 458 mil millones de pesos, lo que representó un incremento de 0.9 por ciento respecto del mismo mes del año previo. Desde febrero de este año, este indicador no tenía un desempeño tan bajo, según las cifras de la CNBV.

De forma desagregada, el saldo de la cartera destinada al consumo, reflejo de la demanda por crédito por parte de la población, alcanzó un monto de 962 mil millones de pesos hasta julio, lo que representó una caída de 8.9 por ciento en comparación al mismo mes del año pasado.

El saldo del portafolio de tarjetas de crédito llegó a 359 mil millones de pesos hasta el séptimo mes del año, monto 10.9 por ciento más bajo con respecto a lo observado en el mismo mes de 2019.

En lo que respecta a créditos personales, la cartera se situó en un monto de 171 mil millones de pesos, cifra 17.5 por ciento menor respecto de igual mes del año previo.

En el periodo de referencia, el portafolio de financiamientos otorgados por medio de nómina alcanzó un saldo de 252 mil millones de pesos, lo que representa una reducción de 3.2 por ciento respecto de 2019.

La CNBV indica que en el séptimo mes del año el saldo del portafolio de vivienda alcanzó un monto de 925 mil millones de pesos, lo que representó un aumento de 5.4 por ciento con relación a julio de 2019.

En tanto, el saldo del portafolio destinado a créditos comerciales llegó a un monto de 3 billones 638 millones de pesos, lo que significó un incremento de 2.8 por ciento respecto del mismo mes de 2019.

El saldo de la cartera de financiamientos otorgados a empresas se situó en un monto de 2 billones 824 mil millones de pesos, cantidad 3.7 por ciento mayor con respecto al séptimo mes del año previo.

Los datos de la CNBV demuestran que, hasta el cierre de julio, el índice de morosidad respecto de la cartera total de crédito se situó en 2.09 por ciento, lo que representó una reducción de 0.11 puntos porcentuales comparado con ese mismo mes del año pasado. Cabe mencionar que las actuales cifras del organismo regulador aún consideran el programa lanzado en marzo para que los clientes pudieran aplazar por cuatro o seis meses el pago de créditos sin el cobro temporal de intereses extraordinarios, con el fin de aminorar los impactos por la pandemia.

El índice de impagos respecto de la cartera de consumo se ubicó en 4.08 por ciento, baja de 0.32 por ciento en el periodo de referencia.

En la cartera de vivienda, el índice de morosidad es de 3.16 por ciento, incremento de 0.43 puntos porcentuales con respecto a julio de 2019, mientras en los créditos a empresas es de 1.26 por ciento, reducción de 0.11 puntos porcentuales en el mismo lapso de referencia.