Inflación, Salarios y Paridad 2019 (2/2)

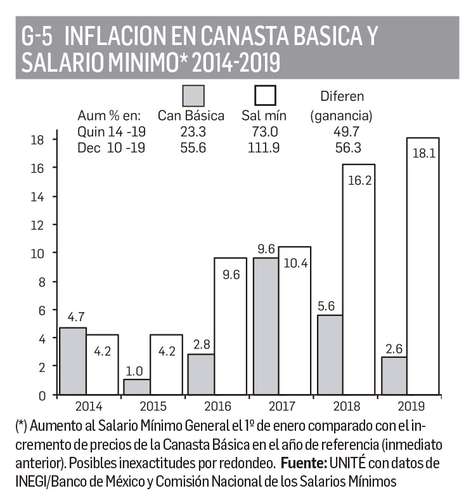

diferencia de los años previos a 2015, en los últimos cinco el aumento al salario mínimo (SM) superó al incremento de los precios de la canasta básica, esto es, se detuvo la erosión que por lustros redujo el poder adquisitivo del SM. El diferencial efectivo (recuperación) del SM sobre esta inflación fue de 3.2% en 2015, 6.8 en 2016, 0.8 en 2017, 10.6 en 2018, y de 15.5% en 2019 (Gráfico 5). Poco a poco esta recuperación salarial hará sentir su impacto positivo en la sociedad y la economía.

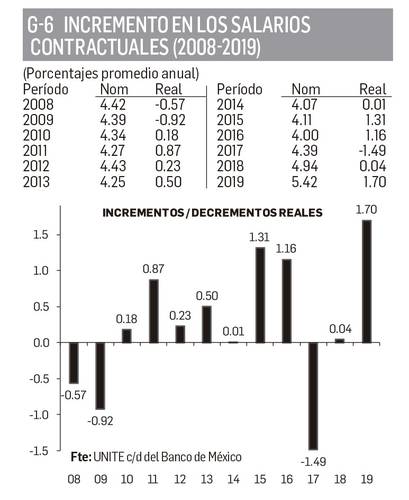

Los salarios contractuales (negociación sindical) generalmente promedian aumentos ligeramente arriba de la inflación (INPC), salvo en tres de los últimos doce años en que tuvieron pérdida (Gráfico 6). En 2019 tuvieron un incremento real (sobre la inflación) del 1.7% en promedio.

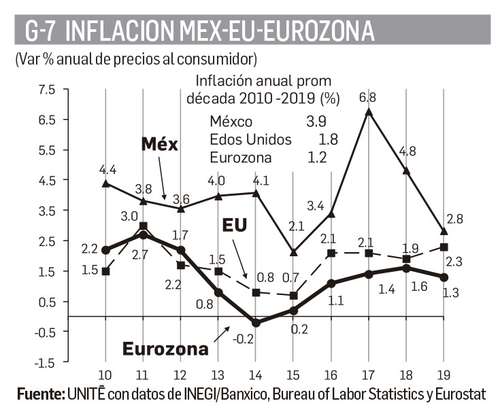

Comparando la inflación, la de México (2.8%) ya fue en 2019 sólo medio punto superior a la de Estados Unidos (2.3) aunque aun poco más del doble de la registrada en la eurozona (1.3%) (Gráfico 7).

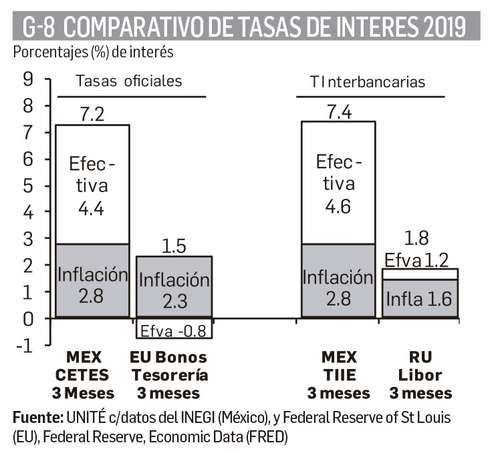

Por ello sorprende el enorme diferencial (tasa efectiva sobre la inflación) que se paga en México a los inversionistas (no a los ahorradores). En 2019 la tasa efectiva pagada por los Cetes (Certificados de la Tesorería) a tres meses en México fue de 4.4% mientras que la de los Bonos de Tesorería de Estados Unidos fue negativa (-0.8%) (Gráfico 8); y comparando las tasas de interés interbancarias, la TIIE a tres meses pagó aquí una tasa efectiva de 4.6%, mientras que la Libor para eurodólares en Londres al mismo plazo pagó 1.2%

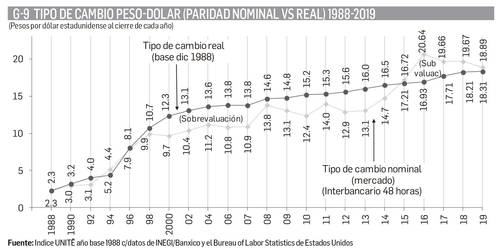

Según nuestro índice de paridad real peso-dólar (comparativo de los tipos de cambio anuales quitando la inflación en México y EU que, insistimos, debería poner al día con precios actuales de bienes y servicios comparables el INEGI o el Banco de México), en 2019 el tipo de cambio nominal cerró a 18.89 pesos por dólar, muy cerca del tipo de cambio real de 18.31 (Gráfico 9). Aunque es común pensar que un peso "fuerte" enaltece al país, lo que en realidad nos conviene en un esquema de economía abierta es un peso con subvaluación estable de un 10-20% como barrera de contención a las importaciones y estímulo a la exportación y la industrialización; el regulador puede ser la inversión externa de cartera.

UNIDAD TECNICA DE ECONOMIA S.A de C.V. Ciudad de México Tel/fax 5135 6765 [email protected]