La Banca Comercial en 2016

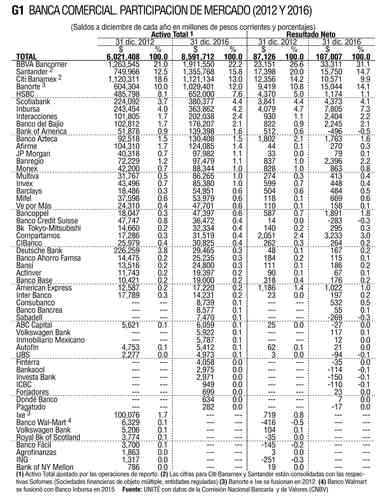

l cierre de 2016 operaban en México 47 instituciones de banca comercial o múltiple, tres más que al cierre de 2015 (Gráfico 1). Los nuevos bancos que iniciaron operaciones en 2016 son Sabadell y Finterra (en enero), y el Industrial and Commercial Bank of China (ICBC) en junio.

Los Activos

El sistema de banca comercial registró en 2016 un activo total (recursos propios, captados y administrados) de 8.592 billones de pesos, de los cuales los cinco bancos principales concentraron el 70.6%, cuatro décimas más del 70.2% de 2012.

De los cinco bancos, el mayor sigue siendo BBVA Bancomer con 22.2% de los activos totales, seguido por Santander (15.8%) que desplazó a Citi Banamex (13.0) del segundo puesto, y por Banorte (12.0%, el único mexicano) y HSBC (7.6%)

Resultados 2016

Las utilidades netas (después de impuestos) del sistema bancario comercial ascendieron a 107 mil millones de pesos (98 mil 808 millones en 2015 a precios corrientes). De este total, BBVA Bancomer obtuvo 31.1%, Santander 14.7, Banorte 14.1, Citi Banamex 9.9, e Inbursa 7.3% (Gráfico 1). Estos cinco bancos concentraron el 77.1% de las utilidades de la banca, y 10 bancos registraron pérdidas.

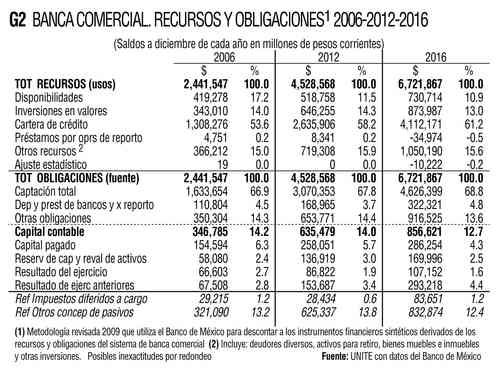

Recursos y obligaciones

Con la metodología utilizada por el Banco de México a partir de 2009 tanto las cifras de las obligaciones (origen de los recursos) como las del uso o destino de éstos se redujeron sustancialmente al desaparecer de ambos rubros el renglón de Instrumentos financieros sintéticos (futuros, opciones, swaps y paquetes de derivados) que era el más importante: 3/4 partes de un total de 15.001 billones de pesos en 2006, y cerca de la mitad de un total de 12.387 billones en 2012, aparte de otros cambios de menor cuantía.

Así, la cifra de Recursos y Obligaciones de la banca se redujo a 4.529 billones en 2012 y fue de 6.722 billones en 2016 (Gráfico 2).

Según su origen (fuentes) de las obligaciones totales el 68.8% provino de la captación total de recursos, 12.7 del capital contable de los bancos, 4.8 de depósitos y préstamos interbancarios y 13.6% de otras fuentes.

Según su uso, tales recursos (6.722 b) se destinaron a: Créditos 61.2%, inversiones en valores 13.0, disponibilidades 10.9, y otros usos 15.6%

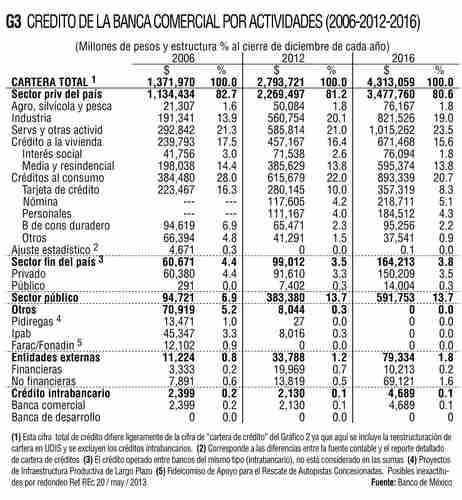

El crédito

En una serie estadística distinta (que incluye cartera reestructurada en Udis y excluye créditos intrabancarios), Banco de México establece en 4.313 billones de pesos el crédito otorgado por la banca comercial en el año 2016 (Gráfico 3). De esta cartera total, el 80.6% fueron créditos al sector privado, 13.7% al sector público (6.9 en 2006); 3.8%; al sector financiero, 1.8% a entidades externas, y 0.1% a crédito interbancario.

Del crédito al sector privado (3.478 billones), el 23.5% fue a servicios, 20.7 al consumo, 19.0 a la industria y 15.6% para vivienda (13.8 residencial y media y 1.8 de interés social). A las actividades agropecuarias destina el 1.8% del crédito.

No obstante el relativo crecimiento del crédito nominal (con inflación) de la banca comercial a las actividades productivas, según la encuesta de Evaluación del mercado crediticio del Banco de México (Gráfico 4), sólo el 37.4% de las empresas utilizó financiamiento bancario en 2016, rango similar al de los últimos años.

Sin cambios sustanciales, la banca comercial que opera en México sigue fuertemente concentrada aunque proliferan los pequeños bancos; su crédito es oneroso al igual que sus servicios; y poco apoya su financiamiento a la planta productiva. Siendo una actividad clave para el desarrollo del país, su desempeño es claramente disfuncional.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]