Tipos de cambio

Martes 14 de octubre de 2014, p. 25

Durante la mayor parte de 2014 The Economist Intelligence Unit ha esperado que el dólar se aprecie frente al euro, el yen y otras divisas. En el trimestre pasado comenzó este fortalecimiento, a un ritmo significativo. Las políticas monetarias de Estados Unidos, de la zona euro y Japón están por diversificarse después de un periodo de sincronización, y ello, combinado con la aceleración del crecimiento económico en Estados Unidos, consolidará la apreciación del dólar de aquí a 2017.

La recuperación de la economía de Estados Unidos el año pasado ha sido impresionante. La tasa de desempleo ha seguido a la baja, la creación mensual de empleos ha promediado 220 mil en los 12 meses pasados y todos los componentes del gasto de las cuentas nacionales avanzan en dirección correcta. Este progreso ha permitido a la Reserva Federal (Fed) proseguir sin obstáculos con el cierre de su programa de liberación cuantitativa (QE, por sus siglas en inglés), el cual llegará a su fin en su reunión de octubre.

Ha habido mucho menos que festejar en la zona euro y, en menor grado, en Japón. El crecimiento en Europa desapareció en el segundo trimestre; las expansiones en algunos países periféricos (España, Portugal, Irlanda y Latvia) fueron sobrepasadas por contracciones en Alemania e Italia y un desempeño chato en Francia.

El espectro de la deflación continúa acosando a la región: la inflación de precios al consumidor desaceleró a 0.3 por ciento en septiembre, lo cual significa que han pasado casi dos años desde que la inflación estaba en el nivel de 2 por ciento que el Banco Central Europeo (BCE) fijó como meta.

En tanto, el sentimiento positivo que se construía en torno a la recuperación japonesa ha menguado en semanas recientes. Los cambios al sistema impositivo han creado volatilidad de los datos económicos este año y oscurecido la fortaleza de la demanda subyacente. Pero al prescindir de los efectos de un alza en el impuesto al consumo se revela que la inflación va por debajo de la tasa meta de 2 por ciento del Banco de Japón (BdeJ), y la anémica demanda en mercados de exportación no ha rendido el dividendo que el gobierno esperaba cuando la perspectiva de una política monetaria extremadamente laxa impulsó a la baja el valor del yen en 2013.

Políticas divergentes

Estos desempeños económicos distintos están por crear un gran diferencial de tasas de interés dentro de los mercados desarrollados. Las tasas de referencia en Estados Unidos están por elevarse. Creemos que la blanda postura de la gobernadora de la Fed, Janet Yellen, significa que se permitirá que la inflación y el crecimiento de empleos vayan por arriba de la meta por un tiempo para cimentar la recuperación, y se retrasará un alza de tasas por lo menos hasta mediados de año, pero muchos analistas creen que dos trimestres más de crecimiento fuerte obligarán al banco a actuar ya desde marzo de 2015.

El BCE irá en la dirección opuesta, recortando las tasas de interés en junio y septiembre y emprendiendo un programa de compra de activos del sector privado. Mantenemos la opinión de que los desacuerdos políticos, sobre todo en Alemania, pero no sólo allí, impedirán que el banco extienda esas compras a bonos soberanos, como han hecho la Fed y el BdeJ. También creemos que es cada vez más probable que este último extienda su propio programa de QE, cuyo fin está programado para marzo de 2015, dado que la inflación no ha llegado a la meta fijada por el banco.

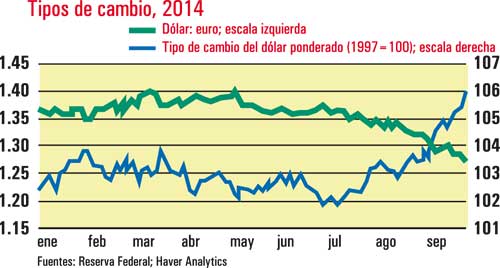

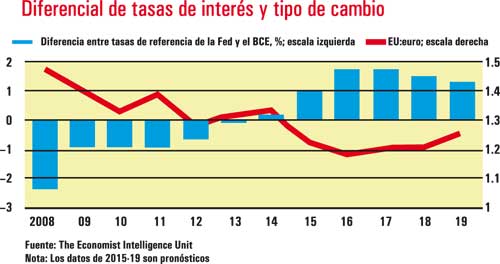

El efecto de estas decisiones será una ampliación del diferencial de tasas de interés entre las tasas de referencia de la Fed y el BCE, de cinco puntos base actuales a 175 hacia 2017. (La distancia será casi idéntica a la que hay entre la tasa de la Fed y la del BdeJ.) Esto, combinado con que los rendimientos de los bonos de Estados Unidos ya son mucho más altos que los de sus equivalentes europeos, será la mayor fuente de fortaleza del dólar en los próximos años. Ahora prevemos que la moneda de Estados Unidos se apreciará de un promedio de 1.37 por euro en el segundo trimestre de 2014 a 1.18 en 2016.

Marcha atrás

Estas diferencias comenzarán a ser evidentes en 2017, cuando el BCE y el BdeJ comiencen a elevar sus tasas de referencia. Prevemos que a esas alturas la Fed habrá completado la mayor parte del endurecimiento de su política monetaria. Esperamos que la tasa de los fondos de la Fed se eleve 100 puntos base en 2016-17, pero sólo 50 en 2017-18. (Es muy improbable que las tasas de interés lleguen a los niveles de alrededor de 5 por ciento que se consideraban neutrales en los años anteriores a la crisis financiera global). El comienzo de la restricción de políticas en otras partes del mundo desarrollado reducirá el valor del dólar en 2017-19, al igual que nuestro pronóstico de una recesión del ciclo de negocios en EU en 2019. A 1.26 dólares por euro en 2019, el tipo de cambio volverá a acercarse a su promedio de largo plazo hacia el final de nuestro periodo de pronóstico.

Como siempre, existen riesgos en este pronóstico. Si los préstamos bancarios en Europa vuelven a crecer luego de tres años de contracción, darán impulso tanto a las empresas como a los hogares. El factor desencadenante más probable sería la conclusión exitosa de las pruebas de estrés regulatorio a las que 120 bancos y el BCE se someten actualmente. Si las pruebas muestran que la mayoría de los bancos están capitalizados en forma adecuada, la contracción del crédito que ha creado vientos adversos a la economía de la zona euro debe aligerarse. El crecimiento en Europa puede ser impulsado también por cierto relajamiento fiscal en Francia e Italia. En cualquier caso, el crecimiento podría repuntar más pronto y el euro mostrar más resistencia frente al dólar. A la inversa, Estados Unidos podría ser golpeado por alguna perturbación imprevista, como el mal clima visto a principios de 2014, que detenga el crecimiento por un trimestre y presione el dólar a la baja. Pero aun en ese escenario, creemos que la economía de Estados Unidos repuntaría pronto y reanudaría sus tendencias a mediano plazo, dada su vitalidad actual.

El alza de tasas de interés en Estados Unidos y un dólar más fuerte se sentirán en toda la economía global. Esto tendrá un efecto de contención en los precios internacionales del petróleo, puesto que el hidrocarburo (y otros productos primarios) y el dólar están correlacionados a la inversa. Esto tendría un efecto colateral en los productores de petróleo de alto costo, como los de Canadá, cuyos márgenes se verán apretados. Un dólar más fuerte también hará más competitivas las exportaciones europeas y japonesas en términos de costo, lo que dará un pequeño impulso a esas economías. Algo más significativo, sin embargo, es que los rendimientos más altos de los bonos estadunidenses tienden a contener los flujos de capital hacia los mercados emergentes. No esperamos que ocurra una crisis total en estos mercados a medida que la Fed restrinja sus políticas, pero sí un aumento de volatilidad en algunos mercados de capital y de divisas extranjeras.

Economist Intelligence Unit

Traducción de textos: Jorge Anaya

En asociación con Infoestratégica