Informe regional

El balance de la región con el exterior es mucho más fuerte que en la década de 1990

Martes 11 de marzo de 2014, p. 28

América Latina experimentó otro año decepcionante en 2013: estimamos que el crecimiento regional se redujo a 2.7 por ciento en el periodo, ante condiciones menos favorables de los mercados globales de capital y débil demanda en Europa y China. Brasil (con 2.3 billones de dólares, un 40 por ciento del PIB regional) continuó debatiéndose entre restricciones de capacidad y políticas desventajosas. México, segunda economía de la región, bajó de 3.6 por ciento estimado en 2012 a 1.2 calculado para el año siguiente. Entre las economías más grandes, Perú fue la de mejor desempeño, al crecer poco más de 5 por ciento. Perú y su vecino Chile experimentan auges de inversión en el sector minero.

Como otras economías en desarrollo, las de América Latina se han visto afectadas por la fuga de capitales de los mercados emergentes a raíz del anunciado fin del programa de compra de bonos de la Fed estadunidense. El peso argentino tuvo la mayor caída, al suspenderse los costosos intentos de apuntalarlo mediante ventas de reservas. El Banco Central de Brasil elevó su tasa de referencia en enero en 50 puntos base, a 10.5 por ciento, en respuesta a presiones inflacionarias.

Ninguna de las mayores economías regionales ha respondido a las presiones sobre su divisa endureciendo su política monetaria. Las tasas de referencia siguen en mínimos históricos en varios países: México recortó su tasa meta a 3.75 por ciento en octubre, y Chile y Perú las redujeron también a 4.5 y 4 por ciento en diciembre, respectivamente. Sin embargo, a medida que la Fed contenga la liquidez y se acerque a incrementar la tasa de referencia en Estados Unidos, ejercerá presión al alza sobre las tasas de interés en América Latina.

Con algunas excepciones, como Argentina, donde la inflación real es mayor que las cifras oficiales, las autoridades de la región podrían ver un periodo de debilidad monetaria como un ajuste benéfico, acorde con el deterioro de los términos de comercio en la región. Este empeoramiento partió de la baja de precios de productos primarios en 2013, debido en parte al menor crecimiento en China, país que de todas formas parece haber entrado en una fase de desarrollo menos intensiva en el uso de esos productos. Nuestra previsión es que los precios de bienes primarios se estabilizarán alrededor de los niveles actuales o tendrán leves caídas en 2014.

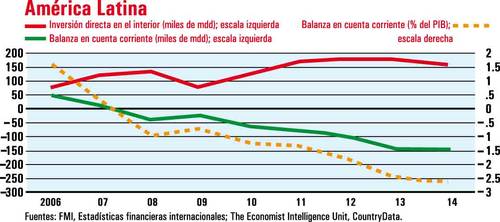

La región resistirá

En nuestro escenario central, en el cual los mercados se ajustarán en forma ordenada a la restricción de la política monetaria en Estados Unidos y los precios de los productos primarios se estabilizarán en general, la mayoría de las economías de América Latina evitarán problemas financieros en 2014. La región tiene un déficit en cuenta corriente (146 mil mdd, alrededor de 2.5 por ciento del PIB en 2013), pero el ingreso de inversión extranjera directa lo cubre por completo. Además, el balance de la región con el exterior es mucho más fuerte que en la década de 1990, cuando varios países tuvieron problemas de pago.

Aunque los datos recientes siguen siendo débiles, mantenemos el pronóstico de que el crecimiento en la región se acelerará a 3.2 por ciento en 2014, impulsado por un crecimiento global más fuerte, incluso en Estados Unidos, donde hemos elevado nuestra previsión de crecimiento de 2.6 a 3 por ciento, y en la zona euro, que tendrá crecimiento positivo por primera vez desde 2011. Prevemos un crecimiento regional del PIB entre 3.5 y 3.8 por ciento en 2015-18.

Un fenómeno reciente ha sido el cambio de fortuna en las dos economías más grandes, Brasil y México. El primero, miembro del club BRICs y modelo del periodo de auge, ha decaído al entrar en cuellos de botella debidos a una inversión inadecuada y a una asignación incorrecta de recursos públicos. México, en cambio, que tuvo un pobre desempeño en la década pasada, experimenta un periodo de mayor crecimiento (pese a una aguda desaceleración en 2013) con base en la recuperación de su parte en el mercado estadunidense.

En México, aunque 2013 fue un año positivo en cuanto al progreso en las reformas estructurales, la economía decepcionó. Luego de crecer 3.8 por ciento en 2011-12, experimenta su caída más pronunciada desde la recesión de 2009. El crecimiento del PIB promedió apenas 1.2 por ciento anual en los primeros tres trimestres de 2013, entre débil demanda externa, estricta contención del gasto en el nuevo gobierno y un declive en el sector de la construcción. Estimamos que el crecimiento en ese año fue de apenas 1.2 por ciento. La tasa repuntará a 3.4 por ciento en 2014 y a un promedio anual de 3.8 por ciento en 2015-18, conforme los beneficios de las reformas estructurales comiencen a sentirse, junto con una mayor inversión. El crecimiento podría ser aún mayor si la agenda de reformas logra atender cuellos de botella estructurales, como las desventajosas condiciones de competencia en sectores claves y las deficiencias en infraestructura y en los estándares de educación. Esto podría añadir 1-2 puntos porcentuales al aumento anual del PIB y elevar la tasa estructural de crecimiento del país de los niveles actuales de menos de 3.5 por ciento a por lo menos 4-5 por ciento. Sin embargo, nuestros pronósticos no reflejarán estas mejoras hasta que se hayan aprobado todas las leyes secundarias de las reformas principales y se anuncien nuevas inversiones (en particular en el sector energético).

México continuará beneficiándose del dinamismo de su sector manufacturero exportador, que en el pasado ha aprovechado un peso débil y los crecientes costos laborales en China, que han ayudado al sector a recuperar algo de la competitividad perdida en la década pasada. El volumen de crecimiento de las exportaciones debe mantenerse robusto en 2014-18, al igual que el aumento de las importaciones reales. La demanda de exportaciones también impulsará la inversión fija, notablemente en el sector manufacturero, que complementará el firme crecimiento en el consumo privado a medida que la clase media del país se expanda.

En otras partes de la región prevemos que Perú, Chile y Colombia crecerán por arriba del promedio regional, con apoyo en alta inversión y políticas sólidas. Consideramos que Venezuela continuará debatiéndose entre la polarización política y el deficiente manejo macroeconómico. En Argentina prevemos una contracción de 0-6 por ciento en el PIB en 2014, después de la caída de 20 por ciento en el peso desde principios de año. El gobierno ha anunciado una liberación de algunos controles a las divisas extranjeras, pero no es probable que permitan restaurar la confianza. Ante la disminución de las reservas en divisas, y sin acceso a los mercados globales de capital, el gobierno trata de aumentar sus opciones financieras, para lo cual en enero reabrió negociaciones con respecto a las deudas pendientes con el Club de París.

Economist Intelligence Unit

Traducción: Jorge Anaya

En asociación con Infoestratégica