Homex, Urbi, Geo, ARA, Sare y Ruba deben casi 5 veces sus activos: Standard and Poor’s

Víctimas de su propia agresividad; abandonadas, 100 mil viviendas distantes de centros urbanos

Domingo 16 de junio de 2013, p. 27

Las principales desarrolladoras de vivienda en México “atraviesan por el peor momento de su historia”, como resultado de sus agresivas políticas financieras. El diagnóstico es de la firma calificadora Standard and Poor’s, que consideró: la situación financiera de este grupo de empresas se ha agravado por el “desplome” de más de la mitad de la demanda de nuevas casas desde 2008.

Mientras las deudas de los desarrolladores de viviendas crecen, 100 mil viviendas fueron abandonadas por quienes en los últimos años compraron una casa o departamento en los complejos habitacionales construidos en zonas alejadas de los centros urbanos, aseguró.

“La acumulación de inventarios de las empresas desarrolladoras de viviendas y la falta de refinanciamiento a través del sistema bancario, derivaron en el colapso de sus operaciones y en incumplimiento de sus obligaciones financieras”, sostuvo Standard and Poor’s. La debilidad en la demanda de nuevas casas se extenderá durante los siguientes años, “lo que probablemente obligará a los principales desarrolladores de vivienda del país a restructurar no solamente su deuda, sino también sus modelos de negocio”, previó.

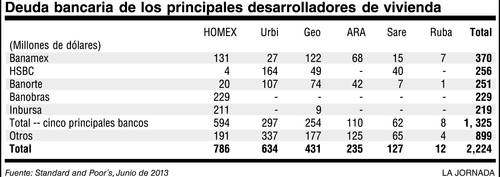

Seis empresas desarrolladoras de vivienda: Homex, Urbi, Geo, ARA, Sare y Ruba afrontan deudas bancarias por el equivalente a 2 mil 294 millones de dólares. De ellas, Homex es la que tiene los mayores pasivos bancarios, con 786 millones de dólares.

El origen de la crisis

Son cinco los principales bancos acreedores del sector. El que tiene en sus balances la mayor deuda contratada por empresas desarrolladoras de vivienda es Banamex, que entregó préstamos a este sector por el equivalente a 370 millones de dólares (unos 4 mil 600 millones de pesos), seguido por HSBC y Banorte, que dieron créditos a esta industria por 256 y 251 millones de dólares, de acuerdo con los datos de Standard and Poor’s.

El problema de la deuda es mayor, según la firma financiera. “El mercado ha subestimado la exposición de los bancos al sector vivienda, ya que los desarrolladores dan a conocer sus créditos con bancos, pero en la mayoría de los casos se muestran renuentes a detallar otras obligaciones financieras, como los programas de factoraje. En nuestra opinión, estos últimos podrían agregar aproximadamente 50 por ciento a los 2 mil 224 millones de dólares de la deuda actualmente conocida”, mencionó.

La crisis entre las empresas desarrolladoras de vivienda, varias de ellas actualmente en suspensión de pagos y en medio de litigios iniciados por sus acreedores, detonó con el desplome en la demanda de vivienda, provocado por la crisis de 2009. Ese mercado cobró auge a partir de las políticas de impulso diseñadas en la primera administración del Partido Acción Nacional, de 2000 a 2006 y mantenidas en el gobierno pasado, también panista.

La demanda de casas nuevas cayó a menos de 200 mil unidades al cierre de 2009, la mitad de las 400 mil de 2008, como resultado de la crisis financiera mundial que debilitó a la economía mexicana y, por consiguiente, la disponibilidad de hipotecas, mencionó Standard and Poor’s. Desde entonces, abundó, la demanda de casas nuevas se ha mantenido débil frente a otras alternativas de vivienda, debido a un cambio en la preferencia de los consumidores: en vez de adquirir inmuebles nuevos, optan más por comprarlos usados o recurrir al financiamiento para remodelarlos, apuntó.

Después de la crisis de 2009, la demanda de casas nuevas cayó porque las personas no estaban dispuestas a comprar una casa nueva dadas las inestables y precarias condiciones de empleo y el acceso limitado a hipotecas, mencionó.

En los últimos años, los mayores desarrolladores de vivienda construyeron unidades habitacionales alejadas de las grandes ciudadas que habían crecido de manera sostenida, bajo el supuesto de que la expansión urbana llegaría a esos nuevos desarrollos. Al mismo tiempo, los incentivos gubernamentales, tales como beneficios fiscales para la adquisición de terrenos aislados y disponibilidad de subsidios para quienes compraban casas en dichas áreas, alentaron el crecimiento de esas zonas, mencionó la firma financiera.

“Sin embargo, después de la crisis económica de 2008-2009, dicha expansión económica se estancó y en muchos casos se revirtió conforme avanzaban el desempleo e inseguridad. Además, los compradores empezaron a frustrarse debido a los largos y caros recorridos diarios que debían hacer para llegar a sus trabajos, así como por el limitado acceso a servicios públicos, como escuelas, centros de salud y transporte público confiable y seguro, lo que en muchos casos los llevó a abandonar sus viendas”, abundó. “Se estima que las viviendas abandonadas sumaron 100 mil, al término de 2012”.

Desencanto de consumidores

En un entorno de crisis y de desencanto de los consumidores por los grandes complejos habitacionales construidos lejos de los centros urbanos –hasta donde se debían trasladar, casi siempre en largos recorridos– las principales empresas del sector siguieron agresivas políticas financieras, que elevaron el costo de sus deudas.

Standard and Poor’s lo planteó así:

“En medio de este entorno, las mayores empresas de vivienda, como Desarrolladora Homex, Corporación Geo y Urbi Desarrollos Urbanos siguieron políticas financieras muy agresivas que derivaron en crecientes flujos de efectivo negativos, deudas voluminosas y procesos de restructura”.

Una forma de documentar la agresividad financiera es a partir de lo que los expertos llaman el “índice de apalancamiento”, es decir, el monto de la deuda respecto de los activos de una empresa.

El índice promedio de apalancamiento de las tres principales desarrolladoras de vivienda en México (Homex, Geo y Urbi) pasó de 1.5 veces en 2007 (su deuda era equivalente a 1.5 veces sus activos) a 4.7 veces en 2012: esto es, el saldo de su deuda era 4.7 veces mayor al valor de sus activos, de acuerdo con los datos ofrecidos por Standard and Poor’s.

Además, agrega la firma calificadora, las unidades en construcción representaban, en promedio, 102 por ciento del volumen de ventas de estas empresas desarrolladoras, en comparación con 74 por ciento en 2010, lo que evidencia, apuntó, la acumulación de sus inventarios y sobreconstrucción, mientras que las ventas se contraían.

“La imposibilidad de estas grandes empresas para refinanciar su deuda bancaria bajo el complicado contexto de la industria aceleró su debacle”, afirmó.

Los constantes cambios en la regulación para acceder a hipotecas y para la asignación de subsidios afectó los ciclos de capital de trabajo de los desarrolladores de vivienda, principalmente por un enfoque de vivienda vertical, inversiones en terrenos mayores de lo esperado, urbanización, entre otros.

No obstante, el deterioro en el desempeño financiero de estas empresas “tiene más que ver con sus estrategias agresivas y falta de visión para adaptarse rápidamente a las tendencias de la industria que con los cambios gubernamentales per se.

Los elevados objetivos de crecimiento de ventas que buscaban satisfacer a los accionistas, comprometieron a los desarrolladores para construir en exceso y moverse hacia sectores más riesgosos, como por ejemplo los programas de renta con opción a compra de Urbi. En otros casos, se involucraron en mercados no relacionados, como la construcción de correccionales de Homex, en un intento por diversificar sus operaciones sin considerar si contaban con conocimiento y experiencia necesarios para tener éxito”.

Las empresas desarrolladoras se volvieron altamente dependientes de los incentivos gubernamentales, como beneficios fiscales por compra de terrenos aislados y la disponibilidad oportuna de subsidios. En promedio, calculó Standard and Poor’s, cuatro de cada 10 viviendas vendidas por los tres principales desarrolladores en 2012 fueron subsidiadas.

“Todos estos factores condujeron a una cadena de incumplimento de pagos, restructura de deudas y desplome de precios de bonos y acciones, lo que alimentó el pesimismo de los inversionistas hacia la industria de vivienda mexicana. Sin duda, se ha desvanecido el impulso para los grandes desarrolladores mexicanos, como Homex, Geo y Urbi, sacudiendo a la industria y subrayando las deficiencias del sistema”, apuntó.