Reforma Financiera (3/3).

omo en la vorágine atómica de los inicios del sexenio salinista, cuando el encarcelamiento de un líder sindical incómodo y una avalancha de "modernizaciones" saturaron los espacios mediáticos y políticos, alucinaron a la ciudadanía, y nos llevaron a graves retrocesos, hoy es imposible pasar por alto la similitud de tales hechos con los que definen el arranque actual.

Desde una reforma laboral fallida en la transición; una educativa que no aborda la educación y se traba en una confrontación con el magisterio; una cruzada contra el hambre que subsidia los efectos sin atacar las causas; una virtual entrega de nuestras costas a extranjeros; otra reforma de telecomunicaciones con algunos puntos positivos que se esfuman ante la apertura del estratégico sector al capital transnacional; y hasta la actual reforma financiera propuesta por el Ejecutivo, de todo ello lo que se va decantando es que alguien leyó El Gatopardo, lo convirtió en el Pacto por México y diseñó una estrategia de hiperactividad y saturación de supuestos cambios, para que todo quede igual,... o peor.

La reforma financiera

El voluminoso expediente de esta reforma enviada al Congreso propone cambios a 34 ordenamientos de la legislación actual consolidados en 13 decretos, los que a su vez se enmarcan en cuatro ejes temáticos:

1) Fomentar el crédito a través de la banca de desarrollo

La iniciativa busca esencialmente desregular esta banca, flexibilizando su marco normativo, dándole mayor autonomía de gestión, facilitando el otorgamiento de créditos y sus decisiones de inversión, y liberándola de restricciones adicionales a las de la banca múltiple.

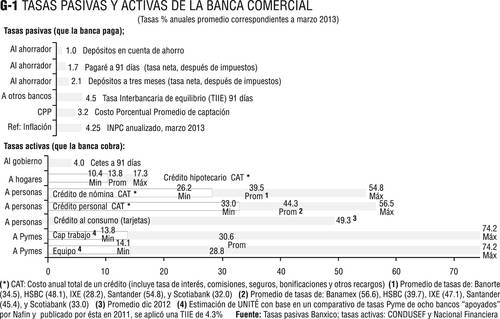

Innegable es que la banca de desarrollo ha sido marginada y que actualmente juega un papel secundario, de bajo perfil y poco impacto económico, y en una degradante complementariedad que desde el segundo piso la subordina a la banca comercial. Prueba de disfuncionalidad son las elevadas tasas de interés a Pymes que aplican los bancos con fondos de Nafin (Gráfico 1) que inconcebiblemente oscilan entre 14 y 74% anual, 30% en promedio para capital de trabajo, y 29% promedio en créditos de equipamiento.

México no necesita una banca de desarrollo que opere cada vez más como banca comercial pues son distintas, y tampoco que se le den amplias facultades para "determinar sus tasas de interés, plazos, riesgos y tipo de negocio", ni libertad absoluta para que "cada institución defina su estructura orgánica, política salarial, tabuladores de sueldos, y prestaciones" pues la desmesura y los abusos en aras de "retener el talento" estarán a la orden del día.

Estas y otras adecuaciones secundarias, no todas negativas pero si irrelevantes constituyen la "reforma financiera a la banca de desarrollo". Queda fuera todo lo que sería importante: una reestructuración completa de dicha banca, su consolidación y dinamización, una administración profesional, y una operación eficiente en primer piso o a través de uno o más bancos públicos especializados.

Un ejemplo de esto último sería el financiamiento agropecuario y los programas de apoyo, que actualmente son un monumento al absurdo y la inoperancia, y que la reforma ni siquiera menciona; o su eventual intermediación para el uso productivo y rentable de los fondos de pensiones en el financiamiento de grandes proyectos nacionales de desarrollo: más de tres billones de pesos en un sistema pensionario deficiente que para la reforma pasan desapercibidos.

Muchos intermediaros auxiliares son, por lo demás, parasitarios.

2) Incrementar la competencia en el sector financiero.

Para mejorar la competencia y con ello elevar la oferta de crédito y reducir las tasas de interés, la reforma "prevé la elaboración de un diagnóstico por la Comisión Federal de Competencia para analizar y evaluar las condiciones de dicha competencia y formular recomendaciones a las autoridades". También propone: "dar facilidades para que empresas medianas puedan acceder y mantenerse listadas en la Bolsa Mexicana de Valores"; "prohibir que los bancos realicen ventas de productos financieros condicionados a la compra de otros"; que los usuarios puedan "migrar sus productos financieros a instituciones que otorgan mejores condiciones"; y crear en Condusef un Buró de Entidades Financieras "para que los usuarios puedan acceder a información relevante... y poder tomar las mejores decisiones..."

Difícil es creer que tales medidas vayan a tener algún efecto sensible en una mejor competencia, el incremento del crédito o la disminución de las tasas de interés. Hay 43 bancos pero una gran concentración oligopólica que no se toca, como tampoco la prevalencia extranjera ni la óptica de la usura.

Si el crédito no aumenta es porque para la banca múltiple captar dinero del público y prestarlo es una actividad menor que sólo representa el 22.2% de los recursos que maneja.

Y si las tasas de interés no disminuyen es porque los bancos están muy a gusto pagando a los ahorradores tasas negativas (el costo de captación CPP es de 3.2% y la inflación de 4.3) y cobrando a los usuarios de crédito tasas cinco, diez, o más veces ese costo (Gráfico 1). Relevante sería que la reforma estableciera la obligatoriedad de tasas positivas para los ahorradores y topes (diferenciales internacionales) a las tasas de préstamo.

3) Ampliar el crédito de las instituciones financieras privadas

En este tercer eje se prevé "fortalecer las facultades de las autoridades para evaluar periódicamente el desempeño de las instituciones de banca múltiple", lo cual se ve positivo aunque insuficiente ante la supervisión requerida; también "se introducen mejoras al marco jurídico que regula a los concursos mercantiles (procesos de quiebra) de empresas comerciales".

En este eje se incluye la 5ª iniciativa de decreto - tal vez la más controvertida - relativa al otorgamiento y ejecución de garantías relacionadas con los créditos, en la cual se percibe una clara parcialidad a favor de una rápida apropiación de garantías por parte de los bancos acreedores, en detrimento de los usuarios de crédito que en un momento dado no pueden pagar lo acordado y pierden los bienes dados en garantía.

Es claro que "un factor muy importante que impulsa el otorgamiento de crédito es la certeza jurídica para las partes, especialmente para los acreedores y particularmente en relación a la recuperación de sus recursos", pero el asunto es complejo, con muchas aristas y de alta sensibilidad social, en especial tratándose de créditos hipotecarios para vivienda.

Al respecto, es de esperarse que el Congreso sea particularmente analítico y cuidadoso para conciliar la realidad social con mecanismos sensatos de garantía para la viabilidad crediticia

4) Asegurar la solidez y prudencia del sector financiero en su conjunto.

Para ello se propone "elevar a rango de ley las normas para la conformación y calidad de capital establecidas en la Regulación Bancaria de Basilea III"; también se "facilitan los procesos de quiebras bancarias salvaguardando los derechos de los ahorradores" y "se refuerzan los mecanismos de coordinación entre las autoridades financieras elevando a nivel de ley al Consejo de Estabilidad del Sistema Financiero".

Estos primeros seis meses han sido - diría Shakespeare - de mucho ruido y pocas nueces, también de muchas pifias y de empecinamiento en un modelo económico y social ya agotado; una peligrosa apuesta que amenaza convulsionar al país y que está llegando al punto de no retorno.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]