Panorama económico mundial

Martes 21 de febrero de 2012, p. 27

Pronosticamos que el PIB mundial crecerá 3.1% en paridad de poder de compra en 2012, marcado retroceso respecto de 2010 y 2011. Sin embargo, estimamos que el crecimiento tendría que debilitarse a un 2% para calificar como recesión. Si bien las condiciones del comercio se han vuelto más difíciles en muchos países, el mundo aún está lejos de ese resultado. Aun así, un desmembramiento de la zona euro sigue siendo una amenaza muy real, y si ocurriera la economía del mundo sufriría una recesión mucho peor que la ocurrida tras la crisis financiera de Lehman en 2008-09.

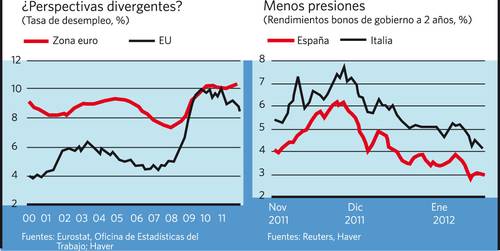

El pobre panorama económico de la zona euro es compensado a escala global por un pronóstico más prometedor para EU. La mayoría de los indicadores económicos han mejorado y es probable que el crecimiento en el cuarto trimestre de 2011 haya estado por arriba de 3% en términos anualizados. Pero la economía de EU sigue siendo débil; la política partidista vuelve casi imposible lograr acuerdos, y existe un riesgo adicional de contagio si las condiciones en la zona euro empeoran.

En otras partes, los efectos negativos de la crisis del euro y el descenso del ritmo de crecimiento mundial afectan los mercados emergentes. En América Latina y Asia los problemas de Europa han golpeado las expectativas de los productores de bienes primarios y de los países que se apoyan en las exportaciones fabriles.

Mundo desarrollado

La economía de EU continuó ganando impulso hacia finales de 2011. Los consumidores mostraron sorprendente propensión al gasto en la temporada festiva, y el mercado laboral muestra signos de recuperación. Hemos elevado la previsión de crecimiento del PIB para 2012 de 1.3 a 1.8%. Sin embargo, EU no puede escapar por completo a los efectos de una recesión en Europa. Además, los hogares aún tienen pendientes muchas renegociaciones de deuda, lo cual dificultará alcanzar un crecimiento sostenido más rápido.

Es probable que la zona euro se haya precipitado en la recesión en el cuarto trimestre de 2011, y continuamos pronosticando una contracción de 1.2% en 2012. La presión sobre las deudas soberanas de la región sigue siendo intensa, aunque los rendimientos de los bonos han bajado un poco. Los líderes mantienen su postura de que la austeridad es la ruta para salir de la crisis, pero en el camino hacia la virtud financiera existe el riesgo de que las políticas se vuelvan pro cíclicas y exacerben la recesión. Por ejemplo Alemania, que redujo su déficit fiscal a sólo 1% del PIB en 2011, se muestra renuente a aflojar la política fiscal aunque con ello estimularía la demanda en el resto de la zona euro.

La mayoría de las economías en desarrollo tendrán un desarrollo razonable este año gracias a la robusta demanda interna, pero pocas serán inmunes a los problemas de Occidente. El crecimiento en Asia y Australasia (excepto Japón) se reducirá de 6.5% en 2011 a 6.1 este año, aunque la región seguirá teniendo el crecimiento más rápido en el mundo. Pese a un ligero descenso en nuestra previsión del crecimiento del PIB chino, no esperamos un aterrizaje forzoso en el principal motor económico regional. Más bien, la mayoría de los signos preocupantes emanan de India, que está más a resguardo de los vientos mundiales pero enfrenta un año de debilidad económica y parálisis política. Prevemos que su crecimiento será de sólo 6.3% este año.

Las economías latinoamericanas pierden ímpetu luego de una recuperación estelar en 2010-11. En consecuencia, los encargados de las políticas cambian su enfoque de contener la inflación y la apreciación de sus divisas a apoyar el crecimiento. Creemos que el crecimiento regional decaerá a 3.5% este año, sobre todo por el pobre desempeño de la UE y EU. Pero suponiendo que el receso global no se prolongue demasiado, las sólidas políticas macroeconómicas y la resistente demanda doméstica permitirán que el crecimiento en América Latina vuelva a acelerarse el año próximo.

Tipos de cambio

El dólar ha ganado mucho terreno ante el euro en semanas recientes, tendencia que la mayoría de los analistas, incluida EIU, habían esperado que ocurriera mucho antes. A mediados de enero el dólar se comerciaba a 1.26 por euro, el nivel más alto desde agosto de 2010. Creemos que el euro se mantendrá relativamente débil contra el dólar en 2012, a un promedio de 1.27 dólares por euro. Continuará la presión al alza sobre el yen. Entre tanto, las divisas de mercados emergentes se mantendrán con presión a la baja y disminuirá la aversión al riesgo.

Productos primarios

Prevemos que los precios de los productos primarios permanecerán atados a los sentimientos que rodean al desenlace de la crisis en la zona euro y a las perspectivas económicas mundiales. Un marcado deterioro en el panorama de la zona euro podría conducir a bajas dramáticas en estos precios. Aun si eso no ocurre, la mayoría de los precios de productos primarios serán más bajos en 2012, debido al menor crecimiento del consumo y a algunas mejoras en la oferta de algunos productos. La fortaleza del dólar también será negativa para los precios de los productos primarios. Los precios del crudo Brent se reducirán a un promedio de 100 d/b este año, aunque es una cifra más alta que nuestro pronóstico anterior de 95 d/b debido a las incertidumbres de la oferta y a la elevación de nuestro pronóstico de crecimiento del PIB para EU (que implica un mayor consumo de petróleo en ese país).

Fuente: EIU

Traducción de texto: Jorge Anaya