|

19 de junio de 2010 Número 33 Directora General: CARMEN LIRA SAADE |

Chile

Los marginados de la innovación agroalimentaria

Félix Modrego

|

La innovación es ampliamente reconocida como una condición necesaria para el crecimiento económico sostenido y la reducción de la pobreza, y puede conducir a un desarrollo más inclusivo si los procesos de generación y difusión de conocimiento y aprendizaje contribuyen a reducir las brechas de oportunidades existentes en nuestras sociedades. El Estado de Chile así lo ha reconocido, y ha impulsado desde mediados de la presente década una activa estrategia nacional de innovación que –como han reconocido las autoridades nacionales y sectoriales– hace una apuesta explícita al ganador, fortaleciendo aquellos sectores con un elevado potencial de crecimiento y consolidación en el escenario internacional. Un trabajo encargado al Boston Consulting Group ha definido ocho clusters productivos prioritarios y uno de ellos es la industria de los alimentos. El Ministerio de Agricultura, alineado con esta visión, ha dado prioridad a cinco rubros en su estrategia sectorial de mediano plazo: alimentos procesados, porcino-avicultura, fruticultura, vitivinicultura y carnes bovinas y ovinas.

FOTOS: Ximena Sanclemente |

Esta estrategia tiene profundas implicaciones en términos de distribución de recursos públicos de fomento a la innovación, que van desde la focalización y priorización de iniciativas de inversión, pasando por el diseño de políticas y programas de fomento productivo y transferencia tecnológica, hasta asignación de recursos para la formación de capital humano.

Tiene también importantes consecuencias distributivas en sus impactos potenciales. Como muestran estudios recientes desarrollados por Rimisp en el marco del proyecto “Visión Chile Agroalimentario, Forestal y Rural 2030”, coordinado por la Fundación para la Innovación Agraria del Ministerio de Agricultura, la estrategia sectorial de innovación en la práctica deja al margen a diversos segmentos de las sociedades rurales y dependientes de la agricultura.

Un claro ejemplo de ello es la agricultura familiar. Según los más recientes censos agropecuarios, este grupo se aleja de la visión tradicional de la producción de subsistencia hacia modelos de gestión incipientemente empresariales, con una mayor orientación a los mercados y una amplia capacidad de innovación intrínseca. Sin embargo, este grupo muestra claras fallas en sus iniciativas, como el limitado acceso al crédito, a instrumentos de fortalecimiento del capital humano o a la transferencia tecnológica, entre otros. La política pública parece obviar a este actor en tierra de nadie, con demasiados activos para ser sujeto de la política social, pero con muy pocos para ser foco de las políticas de investigación, desarrollo e innovación.

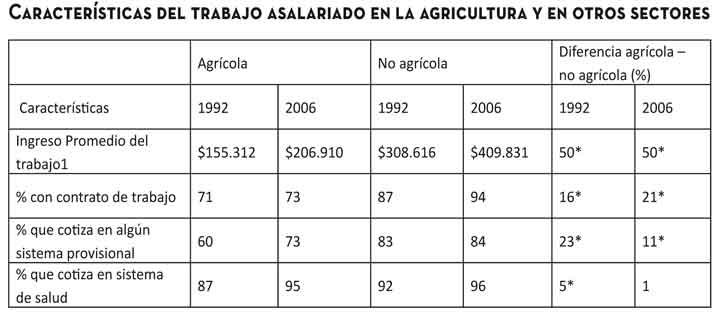

Otro ejemplo es el de la mano de obra agrícola, eslabón clave en la cadena de generación, difusión e implementación del conocimiento y la tecnología aplicada a la producción sectorial. En Chile los asalariados agrícolas siguen mostrando brechas enormes respecto al resto de los trabajadores del país en términos de capital humano, acceso a tecnologías de información, a capacitación, etcétera. A pesar de algunos avances, el mercado laboral agrícola tampoco ha logrado reducir las disparidades salariales y de condiciones del trabajo, como para contener la migración sectorial y geográfica de quienes tienen las capacidades para optar por empleos en otros sectores de la economía. La estrategia agroalimentaria de innovación todavía está en deuda con el fortalecimiento de la mano de obra y del funcionamiento de los mercados de factores.

|

Finalmente, la estrategia de innovación deriva en profundas disparidades territoriales. Las cadenas priorizadas se han asentado en zonas dinámicas, muy vinculadas a los centros urbanos y sus mercados, con una fuerte base de servicios y con estructura agraria de corte predominantemente corporativo. Los territorios rurales cuya base económica no se sustenta en estos rubros, en cambio, se caracterizan por elevados niveles de pobreza, aislamiento, con predominancia de la agricultura familiar y, en algunos casos, con conflicto social.

En síntesis, la estrategia de innovación de los clusters excluye por defecto a importantes actores y segmentos del mundo rural de la innovación silvo-agropecuaria. Quizás esto responda a un desconocimiento de los efectos distributivos de este tipo de políticas. O tal vez a un accionar consciente de los tomadores de decisiones. ¿Debe la política de innovación del sector agroalimentario tener un foco explícito sobre la pobreza rural? O por el contrario, ¿debe la innovación potenciar actividades generadoras de excedentes que el Estado pueda después redistribuir a los hogares rezagados por medio de los programas sociales? Esta es la pregunta que definirá los espacios de oportunidad para los agentes de la innovación en el sector agroalimentario en Chile. Sincerar la discusión respecto del rol que deben jugar los actores excluidos parece ser el primer paso hacia una política sectorial de innovación más inclusiva.

Investigador de Rimisp-Centro Latinoamericano para el Desarrollo Rural www.rimisp.org

Notas: (1) ingresos en pesos reales de Diciembre de 2008. * Indica diferencia signifi cativa al 95% de confi anza. FUENTE: Elaborado por Félix Mondrego

Uruguay

Más producción, menos campesinos

Marta B. Chiappe

|

El agro de Uruguay vive profundas transformaciones, inéditas en la historia del país. Desde la crisis económica de 2002 que sacudió a todos los sectores de la sociedad, el Producto Interno Bruto (PIB) agropecuario creció a un ritmo considerablemente mayor que el resto de la economía. Entre 2002 y 2007 aumentó en 5.85 por ciento anual, en comparación con la tasa de alrededor de dos por ciento del PIB nacional.

Esta situación obedece fundamentalmente a una mayor producción de cereales y oleaginosos, cuyo valor bruto se elevó en casi 361 por ciento, mientras que la tasa de aumento promedio para todo el sector (actividades agrícolas, pecuarias, forestales, etcétera) fue de 107 por ciento. Las exportaciones también se incrementaron en todos los rubros, especialmente en carne, granos y lácteos. En carne bovina, por ejemplo, pasaron de 269 millones de dólares a 823 millones entre 2002 y 2007 y en granos de 321 millones a 680 millones de dólares.

Paralelamente, a partir de 2002 la presión por la tierra se intensificó, provocando un aumento sostenido en el área vendida y en el valor promedio de la tierra, que se incrementó en 600 por ciento entre 2002 y 2009, al pasar de 385 dólares por hectárea a dos mil 329. En este período se efectuaron contratos de compra-venta por seis millones de hectáreas; es decir, 37 por ciento de la superficie agropecuaria cambió de propietario. En total se pagaron casi seis mil millones de dólares por los campos, lo cual equivale a un precio promedio de 965 dólares por hectárea. El precio medio en 2000-02 fue de 415 dólares por hectárea, frente a mil 45 en 2006 y mil 842 dólares en 2008.

Es así que en un corto período el “mapa” agrario se modificó sustancialmente: se produjo un “conflicto” entre las diversas actividades por el uso del suelo; en particular, la producción de cereales y oleaginosos desplazó a la engorda vacuna y en menor medida a la lechería, y la forestación fue ocupando tierras antes dedicadas en gran parte a la producción ovina. Si bien aumentó el área de todos los cultivos, la soja (soya) fue la que más se expandió: de ocupar unas 30 mil hectáreas pasó a 670 mil. La forestación pasó de 40 mil hectáreas en 1990 a 800 mil en 2008. La intensificación del sector agropecuario ocurrió no sólo por una mayor área sembrada, sino también por un aumento en la productividad, atribuibles a cambios técnicos generalizados. El cambio del manejo del suelo por medio de siembra directa, la incorporación de especies genéticamente modificadas y de variedades transgénicas (en el caso de la soja y en menor grado del maíz) y un uso más eficiente de los fertilizantes, contribuyeron a obtener más producto por unidad de superficie.

Cabe decir que los transgénicos no necesariamente tienen rendimientos más altos, pero ofrecen mayor facilidad para su manejo. Las modificaciones en los patrones productivos han ido de la mano de cambios en la forma de gestión y organización de las explotaciones. Compañías nacionales y extranjeras que cultivan grandes superficies comienzan a tener cada vez más incidencia en el territorio. La agricultura tiende a concentrarse en empresas de gran tamaño. Entre 2000 y 2007 la proporción del área en siembras mayores a mil hectáreas creció de 20 por ciento a más de 50. Las seis más grandes empresas –la mayoría de origen argentino– siembran un 20 por ciento del área total. Simultáneamente, muchos productores que arriendan sus tierras a capitales extranjeros comienzan a crear compañías especializadas para el suministro de servicios agrícolas (siembra, cosecha, aplicación de productos sanitarios, etcétera).

En los años recientes, se han instalado además trasnacionales (Cargill, L. Dreyfus, Archer Daniels Midland, entre otras), ya sea en forma directa o mediante alianzas con operadores locales. En función de estos cambios, han surgido también nuevas formas de comercialización, de manejo de los productos (ventas anticipadas y mercados de futuro) y de los insumos (compras en grandes volúmenes e importación directa) que tienden a minimizar el riesgo de mercado. Al mismo tiempo, se ha generado la necesidad de una mejor infraestructura que permita responder a las demandas de cargas y de crecimiento de la producción.

Desde un ángulo social –al predominar la agricultura continua–, los productores que anteriormente desarrollaban sistemas agrícola-ganaderos alternando cultivos con pasturas, hoy no comparten el territorio: los agricultores y los ganaderos se constituyen en actores diferenciados. No obstante, la ganadería interactúa con la agricultura por medio del uso de productos provenientes del manejo de cultivos. Además, la reorganización de la actividad agrícola conlleva una mayor exigencia en capacitación de recursos humanos, lo que repercute en mejores condiciones de trabajo.

En la medida que los contingentes poblacionales se encuentran en las ciudades, la escasa población del campo uruguayo –apenas un ocho por ciento de la población total, 266 mil 289 personas– no representa una traba al modelo imperante, que encuentra las condiciones económicas y políticas adecuadas para su expansión. Sin embargo, la organización de los agricultores familiares, la mayoría de los productores del país, ha hecho oír sus reclamos relativos a la necesidad de contar con opciones y condiciones adecuadas de desarrollo que posibiliten su permanencia en el campo (sus propuestas se pueden leer en www.cnfr.org.uy/uploads/files/propuestapoliticas.pdf).

Como consecuencia del avance del modelo agro-exportador y de la aplicación de políticas que favorecen la producción empresarial de mayor escala, la agricultura familiar sufrió en las cuatro décadas pasadas un proceso de desmantelamiento difícil de revertir. En la actualidad, el Ministerio de Ganadería, Agricultura y Pesca ha mostrado mayor sensibilidad para contemplar la situación de los productores familiares, y se orienta a la implementación de una estrategia de desarrollo del sector por medio de políticas diferenciadas. Éstas incluyen medidas tales como subsidios para los aportes a la seguridad social, atención a la salud, compensación por catástrofes climáticas, y apoyos vía programas específicos (por ejemplo el Programa Ganadero) que operen como aliciente para este sector de la economía nacional.

Profesora de la Facultad de Agronomía de la Universidad de la República Oriental del Uruguay