Panorama mundial

Martes 1º de junio de 2010, p. 26

Pese a la crisis en la zona euro, la economía mundial continúa recuperándose. Los indicadores recientes de EU y de algunos mercados emergentes (en particular en Asia) han sido fuertes, y The Economist Intelligence Unit no ve indicios claros de que la perturbación europea haya socavado este cuadro de mejoría. Creemos que el PIB mundial, en términos de paridad de poder de compra (PPC), crecerá 4.1% en 2010. También hemos revisado sustancialmente nuestras previsiones sobre divisas; ahora esperamos un euro mucho más débil.

Es imposible, sin embargo, pasar por alto la crisis fiscal en la eurozona. La situación conlleva riesgos importantes para la estabilidad financiera y aun para el futuro de la divisa única. Pero nuestras proyecciones indican todavía que la crisis tendrá poco más que un impacto neutral sobre el crecimiento del PIB. En esencia, si bien las medidas de austeridad en algunos países deprimirán la demanda doméstica, un euro más débil impulsará las exportaciones. Mientras los mercados emergentes aún avanzan con fuerza y la economía estadunidense se pone de pie, la recuperación en el resto del mundo no debe de verse afectada mayormente.

Sin embargo, persisten otros desafíos a la sustentabilidad de la recuperación global. Por un tiempo hemos sostenido la opinión de que factores temporales como el estímulo fiscal y los ajustes de inventarios han impulsado el crecimiento, y que la economía global es demasiado débil para expandirse a la misma velocidad una vez que estas fuerzas se disipen. Esta opinión se refleja en nuestro pronóstico para el año entrante, cuando creemos que el crecimiento del PIB global en términos de PPC se reducirá a 3.5%. Sin embargo, los “riesgos al revés” para el crecimiento global también se incrementan. Los balances del sector privado en varias economías grandes han mejorado, conforme las empresas vuelven a tener utilidades y los hogares reducen sus deudas. Esto permitirá que la demanda del sector privado genere cierto impulso autosustentable en los meses venideros, aunque seguimos escépticos de que eso baste para compensar la desaparición de los estímulos fiscales y los efectos de los inventarios.

Mundo desarrollado

Hemos elevado nuestro pronóstico de crecimiento para EU a 3.3% en 2010 y 1.8 el año próximo. Nuestra previsión para 2011 en particular es mucho más pesimista que el consenso, pues aún creemos que los fundamentos mantendrán rezagada a la economía una vez que los efectos a corto plazo desaparezcan. También hay un alto riesgo de que un dólar más fuerte a causa de los problemas de la zona euro socave las perspectivas de exportación.

La sustentabilidad de la recuperación de Japón sigue siendo incierta. Del lado positivo, el mejoramiento de la economía global, en particular el rápido crecimiento de China, elevará las exportaciones japonesas en 2010 pese a la fortaleza del yen. Pero el lado negativo, que incluye la lenta demanda doméstica, la deflación y la indecisión política, tendrá un gran peso. El PIB real crecerá apenas 1.7% este año.

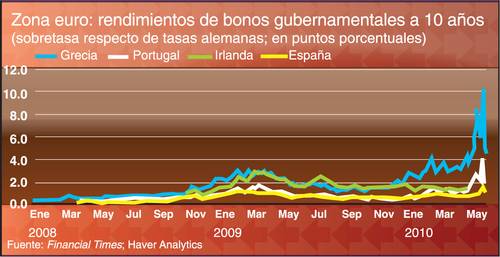

En Europa, por contraste, la situación económica no ha carecido de drama, aunque por las razones indebidas. La zona euro está en la peor crisis desde su creación. La UE y el FMI han lanzado un masivo programa conjunto de estabilización, que ha reducido los costos del financiamiento, pero siguen sin resolverse las inquietudes subyacentes sobre la solvencia de los gobiernos. Nos parece que Grecia acabará restructurando su deuda, probablemente en 2012.

La necesidad de que otros países de la zona aceleren las reparaciones presupuestales como medida precautoria continuará minando la demanda. El único consuelo es que el debilitamiento del euro beneficiará a las economías exportadoras, como Alemania y Holanda, y ello amortiguará el impacto negativo del recorte fiscal en la zona en su conjunto. En consecuencia, nuestro pronóstico para el PIB del área tiene poco cambio, con un crecimiento proyectado de 0.7% este año y 0.8 en 2011.

Mercados emergentes

Con algunas excepciones, los mercados emergentes han sobrellevado mucho mejor que los países ricos la crisis financiera y económica de los dos años pasados. De hecho, las condiciones financieras son ahora demasiado expansivas en algunos países, y los trazadores de políticas dirigen su atención a contener presiones inflacionarias. Las políticas comienzan a endurecerse; prevemos alzas de tasas de interés y otras medidas restrictivas en muchos más países en el resto de 2010.

No es sorprendente que Asia esté a la vanguardia en el ascenso del mercado emergente. La economía de China, que tuvo un gran crecimiento de 11.9% en el primer trimestre de este año, acapara la atención, pero los indicadores de otros mercados, como Singapur, Taiwán y Sudcorea, también ha sido muy fuertes. Creemos que Asia y Australasia en su conjunto, excepto Japón, tendrán un crecimiento del PIB de 7.2% en 2010. Del lado negativo, aumentan inquietudes sobre burbujas de activos.

A Europa oriental no le ha ido tan bien, pues ha sido muy golpeada por la recesión global, pero el panorama mejora. Las exportaciones y la producción industrial se recuperan en la mayoría de países. Si embargo, la reciente volatilidad del mercado financiero subraya la amenaza de contagio de la crisis de la eurozona.

América Latina en general está cada vez en mejor forma. Las mejoras de políticas en años recientes han dado mayor resistencia a la región contra los sobresaltos económicos y financieros. La demanda china de productos ha sido benéfica. Hemos elevado nuestra previsión para Brasil, la economía más grande de la región, a un crecimiento del PIB real de 6.3% en 2010, lo cual impulsa el de toda la región, que crecerá a 4.2% este año.

El crecimiento en Medio Oriente y África también repuntará en 2010, gracias al alza en los precios del petróleo, a la recuperación global y, en muchos casos, a la poco estricta política doméstica. Sin embargo, dentro de esta zona el crecimiento de África del Norte será relativamente modesto por su dependencia de las exportaciones a la zona euro y de las remesas procedentes de ella. África subsahariana se beneficia de la demanda china de materias primas y tendrá un crecimiento del PIB de 4.5% en 2010.

Fuente: EIU

Traducción de texto: Jorge Anaya