Informa Hacienda que el Banco de México podrá limitar o prohibir cobro de comisiones

Hace falta avanzar en la protección a usuarios de la banca, reconoce el órgano supervisor

Domingo 28 de junio de 2009, p. 25

El presidente de la Comisión Nacional Bancaria y de Valores (CNBV), Guillermo Babatz Torres, señaló que en el sector financiero todavía hace falta avanzar en la protección al consumidor, aunque destacó que con las reformas realizadas en abril pasado se ha dotado a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) de nuevas facultades para regular y sancionar a los diversos participantes del mercado financiero en México.

Alertó sobre las operaciones de captación irregular de recursos que realizan un gran número de empresas simulando ser intermediarios financieros. “Una problemática muy importante en el país que hemos detectado es que hay una gran cantidad de empresas que se hacen pasar como entidades financieras y que le ofrecen al público captar recursos”. Eso está prohibido y penado por la ley, incluso se castiga con cárcel, advirtió.

“No se puede tener un negocio dónde yo de repente abro mis puertas y digo traigan sus ahorros y yo les voy a pagar intereses”. Para hacer eso se tiene que ser un banco, una casa de bolsa, una sociedad de inversión. Estamos combatiendo, dijo, este problema y es muy importante que la población sepa en términos generales que solamente les deben confiar sus ahorros a empresas reguladas porque a lo que se presta es a ser víctima de un fraude.

Más adelante, al referirse al sector de ahorro y crédito popular conformado por Sociedades Cooperativas de Ahorro y Crédito y Sociedades Financieras Populares, mejor conocidas como cajas de ahorro, informó que apenas 20 por ciento de éstas en el país son reguladas, pero la meta es que al cierre de 2012 se pueda tener incorporadas a todas. Algunas entidades ya han comenzado su transición, aunque este proceso se encuentra apenas en sus inicios. A junio 2009, 77 entidades del sector de un total de 378 cuentan con autorización de la CNBV para operar.

Anunció que para que la población tenga un mayor acceso a los servicios bancarios se introducirá la figura de Corresponsales Bancarios que serán puntos de atención para que el público pueda realizar las operaciones básicas de banca en tiendas, farmacias u otros comercios. La idea es que las personas puedan realizar las operaciones financieras básicas como depósitos, retiros, pago de servicios, entre otros.

Esta nueva figura cobra especial importancia si se toma en consideración que menos de la mitad de los municipios en México no tienen una sucursal bancaria. Se prevé que en un plazo de cinco a seis años hayan proliferado los corresponsales bancarios a lo largo del territorio nacional.

También hay un proyecto muy adelantado para que el público pueda comprar Certificados de la Tesorería de la Federación (Cetes) y otros valores gubernamentales en directo sin la intermediación de casas de bolsa. “Será como cuando uno va a la ventanilla de un banco a comprar un centenario o una onza Troy de plata, se podrán adquirir estos títulos de deuda gubernamental”.

Al participar en la octava y última sesión del ciclo: Economía en mangas de camisa, efectuado en el Museo Interactivo de Economía (Mide), con el tema La Comisión Nacional Bancaria y de Valores y el Sistema Financiero Mexicano, el funcionario expresó que para mantener la salud del sistema bancario en México se ha aplicado una serie de medidas correctivas o alertas tempranas en las que los bancos cada mes se les asigna hasta en cinco categorías, tomando como referencia su índice de capitalización. Este índice es igual al capital neto entre activos sujetos a riesgo.

Detalló que al 30 de abril de 2009 todas las instituciones de banca múltiple se encuentran en categoría I con niveles de capitalización superiores a 11.33 por ciento.

Finalmente, sobre la transparencia y difusión de información más desagregada en torno al comportamiento del crédito, Babatz Torres aseguró que actualmente se publica mucho menos información de la deseable, aunque se ha avanzado, pero falta muchísima información sobre la dinámica del crédito.

Gran reto, que 80 por ciento de las familias mexicanas tengan acceso al sistema financiero

Israel Rodríguez J.

Guillermo Zamarripa, titular de la Unidad de Banca, Valores y Ahorro de la Secretaría de Hacienda y Crédito Público, afirmó que el gran reto es permitir que 80 por ciento de las familias mexicanas tenga acceso al sistema financiero, porque hoy estamos por abajo de 60 por ciento. “Vamos en la dirección correcta y habido avances pero nos falta mucho por hacer”, reconoció.

El funcionario aseveró este sábado que es necesario avanzar a profundidad en el sistema financiero con mejores servicios, tasas, mayores productos que son un proceso que pasa por la competencia. “Se requieren consumidores exigentes”.

Destacó que la visión de la política pública de la secretaría se ha centrado en establecer un sistema bancario, además de sólido y solvente, profundo, competitivo y eficiente.

Al referirse al polémico cobro de comisiones, indicó, que hay temas específicos en los que el Banco de México va a poder limitar o prohibir ciertos cobros de comisiones porque considera que es una mala práctica, pero tenemos que ser muy cuidadosos porque no se puede ir haciendo todo a la vez porque con el gran riesgo de prohibir las comisiones surge la interrogante de quién va a pagar las comisiones del crédito.

Explicó que el tema de las comisiones es un tema complejo, porque se deben de analizar también variables de riesgo y costos en la operación crediticia. Si bien se han observado avances importantes, es necesario continuar trabajando para contar con un sistema bancario robusto como el de otros países, que atienda a todos los segmentos de la población para mejorar su bienestar.

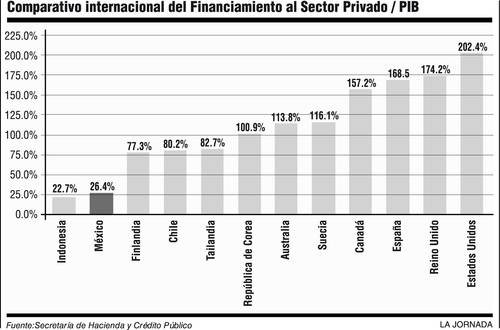

En su participación en el último día del ciclo: Economía en mangas de camisa, realizado en el Museo Interactivo de Economía (MIDE), Zamarripa Escamilla, al realizar un comparativo internacional del financiamiento al sector privado con respecto del producto interno bruto (PIB), dijo que en México el endeudamiento es relativamente bajo, y precisamente el reto de política pública es avanzar en un mayor otorgamiento de crédito.

El representante de la Secretaría de Hacienda admitió que el sistema financiero sigue siendo pequeño y otro de los retos es que la población utilice mayores sistemas de pagos electrónicos; mayor acceso al crédito en otros sectores y nichos de mercado; mayor transparencia en los productos y servicios al consumidor y educación financiera.

Sobre el financiamiento de la banca otorgado al sector privado estamos al nivel de Indonesia, país que como México destina poco más de 20 por ciento; sin embargo, hay naciones como Estados Unidos que destinan hasta 202 por ciento. Otros países como Chile otorgan una proporción de financiamiento de 80 por ciento en relación con el PIB.

Peligro de escasez de crédito

Sobre el tema del diferencial de tasas que existe entre las que cobra un banco por un préstamo y los rendimientos que paga por los ahorros del público, dijo, es un tema muy complejo. Se tienen que diferenciar los segmentos al que se está prestando y el tipo de producto y muchas otras características como es el riesgo. El problema de poner un nivel que sea parejo a todos, que es que justamente lo que se quiere hacer, es que podría ser contraproducente porque posiblemente ocasionaría una astringencia crediticia. “Esto no quiere decir que no hay que tomar ciertos temas de política pública”.

Para que las tasas de interés desciendan y los réditos a los ahorradores suban se debe de fundamentar en la competencia, como ya lo están haciendo los bancos de reciente creación que ofrecen tasas de rendimiento de hasta 10 por ciento con el fin de captar recursos del público. Es un tema de cultura y educación financiera.

Más adelante, dijo que es necesario que el mercado de valores tenga más inversionistas porque la participación de casas de bolsa es muy baja, por lo que debe haber una política pública de crecimiento.