Economía Moral

■ Crisis del capitalismo mundial /II

■ Interpretación teórica de la crisis

Habiendo descrito en la entrega anterior (Economía Moral, 09/01/09) el origen de las manifestaciones externas de la crisis en la ruptura de la burbuja inmobiliaria y la consecuente crisis financiera, siguiendo de cerca a Arturo Guillén (AG), conviene tratar de entender su trasfondo tratando de explicar por qué en el capitalismo se producen recurrentemente crisis periódicas y las características específicas de esta crisis en particular. AG (“La crisis inmobiliaria y la recesión global” ponencia presentada en el Coloquio Internacional “América latina: escenarios del nuevo siglo”) al abordar la interpretación teórica de la crisis se remonta, en primer lugar, a la crisis estructural de los años setenta del siglo pasado, que “señaló el fin del largo periodo de estabilidad estructural del capitalismo iniciado en la posguerra”.

AG identifica cuatro hechos que se pueden calificar como determinantes de dicha crisis, dos de los cuales me parecen centrales: la baja de la tasa de ganancia y la crisis del sistema monetario financiero internacional de Bretton Woods (que implicó el fin del patrón oro-dólar y del régimen de tipos de cambio fijos). Esta crisis, continúa nuestro autor, “desencadenó un conjunto de procesos de destrucción-restructuración de los sistemas productivos, así como de las instituciones y de las políticas económicas de los gobiernos”. Éstos y los segmentos más poderosos del capital impulsaron un conjunto de transformaciones entre las que enumera: a) El lanzamiento de una ofensiva de gran envergadura del capital contra el trabajo, que aún continúa, con el fin de contrarrestar la caída de la tasa de ganancia y que incluyó el incremento de la intensidad del trabajo; flexibilización de las normas laborales; desmantelamiento de la seguridad social y de los sistemas de bienestar, recorte de empleos, subcontratación, etc. b) Búsqueda de salidas en los mercados externos ante la contracción de los internos (aceleración del comercio exterior, de la inversión extranjera directa y de los movimientos de capital de portafolio). c) La liberalización y desregulación de los mercados de bienes y de activos financieros. d) la instauración de un régimen de acumulación con dominación financiera, en la cual las finanzas privadas imponen su lógica de operación a todo el sistema económico.

AG, siguiendo a autores de la escuela “regulacionista” (M. Aglietta, F. Chesnais) ahonda en el último punto: “La implantación de un régimen de acumulación con dominación financiera implicó un cambio cualitativo en la lógica de la reproducción del capital”, en la cual la “esfera financiera predetermina la economía real” y somete las formas de gestión de las corporaciones a las necesidades de rentabilidad de corto plazo. Las firmas se financiarizan, añade, lo que importa ahora es el valor accionario [es decir, en bolsa] de la corporación y aumentar sus ingresos mediante la participación activa de sus tesorerías en los mercados financieros. La rentabilidad de las empresas y los ingresos de sus directivos pasan a depender crecientemente del valor de sus acciones en bolsa, en la cual los inversionistas institucionales cobran gran presencia. La gestión de las corporaciones, que se basaba en sanciones a posteriori lo hace ahora con base en restricciones y normas a priori, lo que modifica en profundidad sus objetivos y sus modos de gestión. A esto, añade AG que también hay una profunda transformación en el funcionamiento de los sistemas financieros donde predominan ahora los mercados de obligaciones y los bancos de inversión. Las corporaciones emiten sus propias obligaciones, dependiendo menos de los bancos, los cuales ahora emiten también sus propios títulos en el mercado de obligaciones. Ello va acompañado de un proceso de diversificación e innovación constante de los instrumentos financieros, incluyendo los llamados derivados, creados para disminuir riesgos En síntesis, concluye AG, el “régimen de acumulación con dominación financiera subordina toda la lógica de la reproducción del capital a las necesidades de valorización del capital financiero” y plantea una pregunta central: si este régimen de acumulación con dominación financiera elevó la fragilidad y los riesgos sistémicos de la estructura financiera. Me parece que la pregunta es más amplia y que debemos referirnos a la fragilidad de la economía en su conjunto. La opinión de AG es que sí aumentó la fragilidad porque la nueva estructura, al fragmentar los riesgos entre una amplia cadena de intermediarios, aumenta el riesgo sistémico.

Citando la revista The Economist, AG proporciona, entre otros, los siguientes datos sobre la economía de EU que refuerzan algunas de las tesis comentadas: a) las ganancias financieras, como porcentaje del total de ganancias corporativas pasaron del 10% en 1980 al 40% en 2007; b) la participación de las acciones de sociedades financieras en el valor total del mercado accionario pasó en el mismo periodo del 6% al 19%; c) un portafolio de acciones, bonos y otros instrumentos rendía, antes de la crisis inmobiliaria, 14% anual, casi cuatro veces más que en el régimen financiero anterior; d) en 1980 la deuda del sector financiero era sólo el 10% de la deuda corporativa no financiera, y ahora representa la mitad.

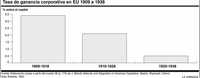

Estos serían algunos rasgos del capitalismo del presente según AG y los autores en los que se apoya. Es este capitalismo el que está en crisis mundial hoy día. Me parece que la descripción de AG de este capitalismo no puede dejarse de lado al analizar la crisis actual. La gran duda, sin embargo, es si estos cambios introducen una diferencia esencial o no en la dinámica capitalista que conduce a las crisis. AG señala más adelante que lo que se vive ahora es una crisis de deuda-deflación como son todas las grandes crisis financieras del capitalismo, pero que no es un receso cíclico estándar si no una recesión pos-burbuja inmobiliaria. La pregunta fundamental es si podemos o no explicar esta crisis, como el propio AG explica la del decenio de los años 70, por una baja en la tasa de ganancia, alrededor de la cual gira la explicación fundamental de las crisis capitalistas para Marx y sus seguidores, y también (de alguna manera) para Keynes y los keynesianos. La baja cíclica en la tasa de ganancia está ligada a la ley sobre la tendencia de dicha tasa a descender inevitablemente a largo plazo a medida que se mecaniza y automatiza la producción (véase gráfica).

Fuente: elaboración propia a partir del cuadro 36 (p. 173) de J. Steindl, Maturity and Stagnation in American Capitalism, Basilm, Blackwell, Oxford, Gran Bretaña, 1952