Economist Intelligence Unit

Macroeconomía

Congelamiento global

Ampliar la imagen

Detalle de una movilización a principios de mes en Tegucigalpa, Honduras, para protestar contra el aumento de precios en alimentos y servicios básicos en el país, donde la inflación llegó a 6.8% en la primera mitad de 2008

Foto: Reuters

Detalle de una movilización a principios de mes en Tegucigalpa, Honduras, para protestar contra el aumento de precios en alimentos y servicios básicos en el país, donde la inflación llegó a 6.8% en la primera mitad de 2008

Foto: Reuters

Imagine que hace un año cayó en un profundo sueño del que acaba de despertar y quiere ponerse al día de la situación económica mundial. Sufriría una verdadera conmoción.

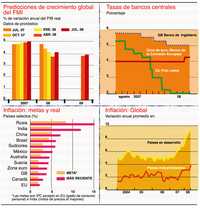

Como en el verano pasado, la economía mundial crece a buen ritmo. El FMI prevé que este año el crecimiento global se sitúe en 4.1% frente a un promedio de 3.4% registrado desde 1990.

Lo que más sorprende es la inflación. En julio, el fondo predijo que la presión de los precios permanecería “contenida en lo general, pese al fuerte crecimiento global”; hoy, el índice inflacionario de las economías avanzadas es el más alto desde 1992, al pasar de 2.2% en 2007 a 3.4% este año, según los cálculos del FMI. El índice de las economías emergentes y de los países en vías de desarrollo pasó de 6.4% a 9.1%.

Observando esta información y los altos precios de alimentos y petróleo –todavía al alza respecto de sus niveles del año anterior, pese a la baja reciente– el inmediato paralelo histórico no sería con los principios de los años 30, como a menudo se sugiere, sino con la inflación seguida de estancamiento de los 70. El pronóstico del FMI de una ralentización de la economía mundial durante el segundo semestre de 2008 es coherente con los altos precios de las materias primas.

Uno no habría esperado que las tasas de interés de EU se redujeran de 5.25 a 2 por ciento, ni que las tasas reales de interés de Asia fuesen negativas, y las europeas más o menos iguales a las de hace un año.

Signos de recalentamiento

Así, luego de un año de congelamiento, la economía mundial tiene todos los signos de un recalentamiento, no de otra gran depresión. Sin embargo, esa verdad global pasa inadvertida para los políticos, muchos de los cuales hablan de los altos precios de la energía y de los alimentos como si no tuvieran nada que ver con ellos.

El presidente de la Reserva Federal (Fed), Ben Bernanke, afirmó ante el Congreso en julio que los problemas de EU se habían “agravado por el rápido crecimiento del precio de la energía y otras materias primas”. Jean-Claude Trichet, presidente del Banco Central Europeo (BCE), se lamenta del “nivel inquietante de las tasas de inflación, producto en gran parte de la fuerte subida del precio de la energía y los alimentos a escala global”. Mervyn King, gobernador del Banco de Inglaterra, insiste en que la creciente inflación británica se debe a “acontecimientos en el balance global de la oferta y la demanda de alimentos y energía”.

Tales sentimientos son compartidos en el mundo en desarrollo. Hablando después de la reunión anual del Banco de Liquidaciones Internacionales, Zhou Xiaochuan, gobernador del Banco del Pueblo de China, afirmó que “el precio internacional de energía y otras materias primas influye negativamente en la inflación” de su país.

Puede que a escala individual estas declaraciones sean acertadas, pero en conjunto carecen de sentido. El mundo no puede importar inflación. Si cada país tiene políticas para mantener su demanda y “pondera” un alza temporal de las materias primas, quizá la demanda global continúe superando a la oferta durante algún tiempo.

Como aseveró King al Parlamento británico, refiriéndose al panorama global: “El mayor reto para la economía global en su conjunto no es el precio del petróleo en sí. Creo que hay mecanismos que acabarán por equilibrar la oferta y la demanda. Se trata de asegurar una política monetaria internacional que no contenga un excesivo ímpetu inflacionario”. De lo que se deduce que el mundo, no los países por separado, tendrá que sufrir las consecuencias de la crisis crediticia para reducir el ritmo del crecimiento global hasta mantener la inflación bajo control.

¿Cómo ha llegado la economía mundial a esta realidad? Sin duda, la causa principal del alza de precios de las materias primas y de la crisis crediticia han sido los bajos tipos de interés a escala global.

El dinero barato fomentó el rápido crecimiento. Entre 2004 y 2007, la economía mundial creció al ritmo más rápido en 30 años. Esto alentó a los inversionistas a producir más y comprar nuevos activos. La bonanza produjo condiciones de préstamo más cómodas para estadunidenses de historial crediticio irregular, que antes no habían podido adquirir inmuebles, coches y bienes de consumo duradero.

El gasto de EU en importaciones mantuvo la rápida expansión de la producción asiática y de los exportadores de petróleo, favorecido por tasas de cambio competitivas y rígidos lazos monetarios. Mientras tanto, la moderación del consumo contribuyó a la circulación del capital de los países pobres a los ricos y evitó un sobrecalentamiento de la economía.

Durante mucho tiempo, éste pareció ser un círculo virtuoso, denominado “Bretton Woods II”, en referencia al sistema de tipos de cambio que funcionó a partir del final de la Segunda Guerra Mundial hasta principios de los años 70. Casi todos los economistas pensaron que la versión del siglo XXI sería tan poco sustentable como su antecesora al depender de déficit comerciales estadunidenses cada vez mayores. Esto causó gran preocupación por los “desequilibrios globales” y abundaron las predicciones de que éstos acabarían por liquidar la confianza en el dólar estadunidense.

Ninguna de las catastróficas previsiones se materializó. En cambio, la fractura crucial sucedió cuando el incumplimiento creciente entre los deudores hipotecarios de EU socavó las bases de la expansión crediticia y obligó a contraer los balances financieros, lo que, desde entonces, ha amenazado al mundo financiero.

El año pasado, el rápido crecimiento económico global acabó por afectar las restricciones de capacidad. La demanda de materias primas y alimentos siguió superando a la oferta global, lo que provocó que los precios se dispararan, que aumentara la inflación y se desgastara más el poder de compra de las economías más prósperas.

La mayoría de economistas se veían optimistas cuando irrumpió la crisis crediticia, en agosto del año pasado. La crisis de las hipotecas de riesgo no afectaría al crédito para hogares y empresas, sostenían, y los préstamos subprime eran muy pequeños para afectar la salud del sector financiero. Los banqueros centrales dieron la bienvenida a lo que consideraban una deseable revaloración del riesgo.

A medida que agosto avanzaba y la crisis empeoraba, las perspectivas económicas y la política comenzaron a cambiar. El BCE y la Fed ofrecieron ayudas de emergencia para las instituciones financieras. A mediados de septiembre, la Fed había reducido sus tasas en medio punto porcentual y el BCE aplazó una subida que había anunciado previamente. Desde entonces, EU ha flexibilizado su política fiscal y monetaria.

Cada banco central tiene que realizar un delicado balance. Si permite que la inflación alta se vuelva normal en una economía, puede desarrollarse una espiral de precios y salarios, que requerirá una política mucho más estricta en el futuro. Pero si permite que la economía se debilite aún más, podría desarrollarse un círculo vicioso, con más crisis bancarias que reducirían las perspectivas de crecimiento.

Respuesta unitalla

Las condiciones son diferentes en cada país. Como expresó en su informe anual el Banco de Liquidaciones Internacionales, el banco de los bancos centrales, se debe descartar “una respuesta unitalla”.

Los países del golfo Pérsico y de Asia, y las economías en vías de desarrollo, están atrapados entre la demanda popular de rápido crecimiento y las restricciones derivadas de una inflación más alta, lo cual resulta aún más dañino por el hecho de que los alimentos y el combustible representan una proporción más alta de los gastos en los países pobres.

Hasta ahora, la prioridad ha sido mantener el crecimiento. El alza de precios comenzó con los alimentos y la energía, pero ahora se ha generalizado, y hay señales de presión sobre los salarios. El Banco de Desarrollo Asiático advirtió el mes pasado sobre el peligro de “repetir los errores que cometieron las naciones industrializadas antes de la gran inflación de los años 70”.

Es más difícil tratar con el problema de una acción colectiva: las políticas correctas para economías individuales no necesariamente lo son para el mundo. Aquí es donde el FMI debería dar un paso adelante para salir del punto muerto. Pero la impotencia del fondo para garantizar el cambio de políticas de países que no tienen necesidad de su financiamiento ha sido evidente durante el año pasado.

En su reciente Panorama económico mundial, el FMI resaltó cómo EU, la zona euro, Japón, China y Arabia Saudita acordaron políticas “mutuamente consistentes” en 2006 para combatir los desequilibrios globales y hacer de la economía global un lugar más seguro. El mes pasado, John Lipsky, el número dos del fondo, insistió en que consideraba importantes esas propuestas políticas. Pero se ha visto obligado a aceptar que ha habido poco progreso en su ejecución.

La moneda china se ha apreciado ante el dólar, pero no por mucho, sobre una base comercial. EU ha abandonado la consolidación presupuestaria en favor de paquetes de estímulo. Los proyectos de Arabia Saudita para invertir en su población una mayor parte de sus ingresos petroleros han coincidido con el aumento de precios de energía. Europa y Japón son periféricos a la acción y, de cualquier manera, han tenido poco impacto sobre los desequilibrios.

Lipsky se vio forzado a concluir: “Aunque la depreciación del dólar favorezca la reducción del déficit de cuenta de corriente de EU, no ha sido suficiente para aliviar los desequilibrios y los riesgos. En cambio, podrían surgir nuevas desalineaciones y los riesgos pueden cambiar”.

¿Qué sigue para la economía mundial? Si debe creerse en los pronósticos, todo estará bien. La economía mundial se desacelerará apenas lo suficiente para garantizar que el periodo inflacionario sea temporal; los mercados financieros se recuperarán de manera gradual, y la economía mundial seguirá creciendo aproximadamente 4.5% anual en forma indefinida.

Esto parece demasiado atractivo y tal vez sugiere una tasa sustentable de expansión económica mundial más rápida de que lo que indican los años recientes. Como concluyó el informe anual del Banco de Liquidaciones Internacionales: “Siendo la inflación una amenaza evidente y actual, y ante tasas reales por debajo de sus registros históricos en la mayoría de los países, lo más apropiado parecería una tendencia global hacia una constricción monetaria”.

Muchos banqueros centrales piensan que el acuerdo general es demasiado optimista. En privado, abunda el pesimismo. Están seguros de que cometerán algún error, pero no tienen idea en qué. Y cada cual quiere que otro tome las decisiones realmente difíciles.

EU y Europa quieren que Asia endurezca su política y revalorice sus divisas para reducir la inflación. Asia, sin embargo, insiste en que su política cambiaria es sólo de su incumbencia, defiende sus sorprendentes índices de crecimiento y de exportaciones industriales, y responsabiliza de la crisis financiera a las economías avanzadas. Los productores petroleros confían en controlar el auge energético sin sucumbir a una espiral inflacionaria o a una repentina recesión mundial que provoque una drástica caída del precio del petróleo.

Pese a las discrepancias, pocos dudan que la economía mundial atraviesa un momento difícil, entre la espada de la recesión y la pared del recalentamiento. Y se requerirá una notable coordinación de políticas globales y una enorme dosis de suerte para evitar cualquiera de ambos riesgos.

Fuentes de las gráficas: FMI; Thomson Datastream; Morgan Stanley

Traducción de texto: Jorge Anaya