18 de marzo de 2008 Directora General: CARMEN LIRA SAADE | |

¿Cómo se va a costear la aventura de las aguas profundas?

Antonio Gershenson

- Los precios del petróleo para los años que vienen: las previsiones oficiales contra la realidad

Turbulencia en el Golfo de México |

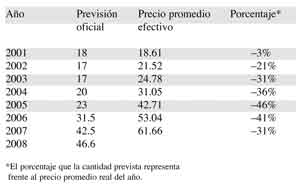

Las previsiones oficiales que el gobierno federal publica cada año en un documento intitulado Criterios Generales de Política Económica, nunca tienen que ver con la realidad. Sistemáticamente, y por más que los precios se empeñen en subir, los pronósticos se quedan abajo. Veamos una comparación de los últimos años (en dólares por barril, cuadro 1).

Algunas referencias nos dan una idea de lo que puede pasar con este precio en lo que queda de 2008. El precio promedio de la mezcla mexicana de exportación en enero fue de 79.60 dólares por barril. Aunque al entregar este artículo no se había publicado el precio de Pemex para febrero, los precios de los crudos de referencia en ese mes fueron un poco mayores que los de enero. Y a principios de marzo el precio subió a más de 88 dólares. Esto apunta a que es muy probable que el precio promedio del primer trimestre sea superior a los 80 dólares por barril.

Esto choca con la “previsión” oficial de 46.60 dólares. Tendría que haber en los meses siguientes un desplome totalmente fuera de la realidad para que se cumpliera ese pronóstico. De por sí, los márgenes de error de los años anteriores quitan toda credibilidad a esos datos oficiales. Los que toman las decisiones lo hacen así para poder disponer de muchos excedentes de la producción y de la exportación petroleras con el fin de usar ese dinero a su discreción.

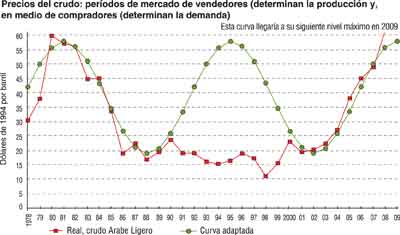

Vamos a examinar lo que sí podemos esperar de los precios de exportación del crudo mexicano en lo que queda de 2008, y, aunque sea en una primera aproximación, de 2009. Vimos que los precios están aumentando año con año; pero esto no es sino parte de una combinación de ciclos. Insertamos una gráfica con el comportamiento de los precios del crudo en un plazo largo. Usamos el precio del crudo de referencia Árabe Ligero, porque es el único de los precios actuales de referencia que ya existía al principio del período analizado. (Grafica 1)

Los puntos cuadrados son los precios promedio del año respectivo, a precios de 1994, que es aproximadamente el año intermedio de la gráfica. La curva con puntos circulares es el precio calculado a partir de comportamientos de largo plazo, principalmente de los precios y de la producción de petróleo en Estados Unidos. Se usa ese país porque ahí la producción está determinada por el mercado, por lo menos en mayor grado que en otros países productores de petróleo. De éstos, el caso más claro es el de la OPEP, en la que se ha, por ejemplo, reducido la producción de petróleo para defender su precio.

Cuadro 1 |

En el caso de la producción en Estados Unidos, se usa lo que podríamos llamar componente cíclico. No hay componentes no cíclicos como la llamada curva logística, que describe el comportamiento de la producción en plazos muy largos y que creció hasta 1970 para luego decrecer.

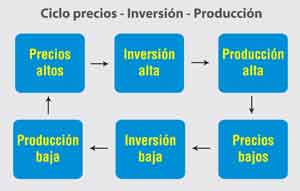

El ciclo opera de la siguiente manera: cuando hay una mayor producción, la abundancia de crudo hace bajar los precios. Si bajan los precios, disminuye la inversión. Esto, más la declinación de los pozos existentes y sin inversión para suficientes nuevos pozos, hace que, al cabo de unos años, baje la producción. La baja producción causa escasez de petróleo y entonces los precios suben de nuevo. Los precios altos atraen más inversión. La inversión, al cabo de unos años, se traduce en más producción, y con esto se completa el ciclo.

Este ciclo describe el comportamiento de los precios cuando el mercado petrolero está determinado principalmente por la producción de este energético. Esto implica que no hay mucha producción excedente. Y si sucede esto último, lo que determina el comportamiento del mercado es la demanda. En la primera gráfica vemos dos períodos con mercado de vendedores, en los que la producción prevalece, con sus puntos más altos en 1980-1981 y 2009, y uno en medio, con mercado de compradores y la demanda como determinante principal de los precios, y que termina entre 1998 y 1999. Aunque después del año 2000 hay una pequeña baja, ésta ya se ajusta, cada vez más, a la curva de mercado de productores (precios–inversión–producción). Como puede verse, en el período intermedio sube la curva teórica pero los precios reales, determinados por la demanda, no.

Hay otras causas de fluctuaciones de los precios, no necesariamente cíclicas. Es importante ver cuáles fueron las causas a las que se atribuyeron los principales aumentos de precio del crudo en el anterior período de mercado de productores, el que culminó en 1980-1981. El primer salto tuvo que ver con la confrontación de los principales países petroleros con el mayor consumidor mundial, Estados Unidos, y las compañías petroleras más importantes. La OPEP fue aumentando los precios, que habían estado muy bajos. Luego, el conflicto árabe israelí y el apoyo estadunidense a Tel Aviv ocasionaron un boicot, que redujo la venta de petróleo a Estados Unidos, lo cual llevó al precio del crudo, en unos meses, a subir de 3 dólares por barril a 12. Hubo quienes dijeron que el componente político y en especial el conflicto árabe israelí fue la causa. Pero las anteriores guerras o conflictos entre las mismas partes no alteraron el precio del petróleo para nada, y éste era el cuarto conflicto árabe israelí. Sólo cuando la guerra superó a los componentes económicos que estamos describiendo, actuó como detonante de los mismos.

Hay otras causas de fluctuaciones de los precios, no necesariamente cíclicas. Es importante ver cuáles fueron las causas a las que se atribuyeron los principales aumentos de precio del crudo en el anterior período de mercado de productores, el que culminó en 1980-1981. El primer salto tuvo que ver con la confrontación de los principales países petroleros con el mayor consumidor mundial, Estados Unidos, y las compañías petroleras más importantes. La OPEP fue aumentando los precios, que habían estado muy bajos. Luego, el conflicto árabe israelí y el apoyo estadunidense a Tel Aviv ocasionaron un boicot, que redujo la venta de petróleo a Estados Unidos, lo cual llevó al precio del crudo, en unos meses, a subir de 3 dólares por barril a 12. Hubo quienes dijeron que el componente político y en especial el conflicto árabe israelí fue la causa. Pero las anteriores guerras o conflictos entre las mismas partes no alteraron el precio del petróleo para nada, y éste era el cuarto conflicto árabe israelí. Sólo cuando la guerra superó a los componentes económicos que estamos describiendo, actuó como detonante de los mismos.

Los precios, en términos reales, después de esta serie de hechos incluso bajaron un poco. Pero en 1979 hubo una revolución al caer el Sha (rey) de Irán y formarse una república dirigida por la jerarquía islámica. De una economía basada en exportar 5 millones de barriles de petróleo diarios y con ello importar casi todo lo demás, se pasó a una economía cada vez más autosuficiente y con una drástica baja de las exportaciones petroleras, que contribuyó a un nuevo aumento de precios. En 1980, el principio de la guerra Irán–Irak, países exportadores petroleros, amenazó el nivel de sus exportaciones, y el precio subió más. Luego, esa misma guerra se usaría para querer explicar la baja de los precios, diciendo que el conflicto impedía que la OPEP se pusiera de acuerdo para bajar la producción para contener la caída de los precios. Lo indiscutible es que estos hechos explican por qué, mientras que la curva teórica nos decía que el año de precios más altos sería 1981, el “pico” de 1980 hizo que ése fuera el año de precios más altos del período.

Lo mencionamos porque en la actualidad estamos frente a la parte más alta del nuevo ciclo de mercado de productores, y es necesario analizar cuáles podrían ser los sucesos que en realidad podrían causar un cambio a la baja. No está planteado, como dicen los tecnócratas cada año sobre México, un precio bajo. Pero sí hay algunas posibilidades que puedan inducir un cambio de estilo como el que hubo hace 28 años (cada ciclo dura 14 años).

La plataforma Usumacinta, en el mar de Campeche |

La primera parte de 2008 se caracteriza por precios muy altos. Bastante más altos de los que corresponden a la curva teórica. Si “traducimos” los precios de la gráfica a precios actuales de la canasta mexicana de petróleo de exportación, el precio promedio teórico de esta mezcla sería de 68 dólares por barril. Como dijimos, el precio real del primer trimestre apunta a más de 80 dólares por barril. La OPEP rechazó la exigencia del gobierno estadunidense de aumentar la producción de crudo, así que no habrá baja inmediata por esta razón. Aunque es posible que los precios bajen, es muy poco probable que el promedio anual sea menor de 68 dólares. Lo más probable es que quede igual o arriba del precio de la curva.

Si comparamos las dos “subidas” de la primera gráfica, la primera tiene “picos” y la de ahora está mucho más apegada a la curva, es más constante. Y es que a diferencia de los años setenta y primeros ochenta, no han sido diferentes elementos de “disparo” los que ha habido, sino uno sólo: la guerra de Irak. Desde 2003 a la fecha esa guerra ha generado una demanda extraordinaria de energía y de petróleo en especial. Y todo indica que va a seguir así, en lo fundamental, durante el resto de este año.

Ya 2009 no es tan seguro. En Estados Unidos hay elecciones presidenciales en noviembre. Los demócratas, que en las encuestas van adelante, de una u otra manera se han pronunciado contra la guerra de Irak. Obama, uno de los finalistas, ha ofrecido la retirada estadunidense de Irak en 2009, su primer año de gobierno si gana.

Gráfica 1 |

De modo que existe la posibilidad de que en 2009 ya no haya aumento de precio del petróleo. El de la mezcla mexicana sería, en la curva, de poco más de 70 dólares por barril, poco más de 2 dólares arriba del de 2008, ya muy poco en comparación con años anteriores. Si cambia el cuadro en el sentido del que hablamos, puede que no haya aumento. Habrá que ver.

Mientras, se habla de una baja del petróleo, ahora, por la posible crisis en Estados Unidos. Lo que hemos visto hasta el momento es lo contrario. Los inversionistas que huyen de los sectores en crisis, como el de los bienes raíces, compran en el sector petrolero, o cargamentos de petróleo, y esa es una de las causas que se mencionan de los aumentos de su precio. De modo que la “previsión” oficial para 2008 puede ser de las más equivocadas de la historia, una de las que tengan un mayor de nivel de error.

Es importante, en la cámara y en los gobiernos locales, dar un seguimiento a los llamados ingresos petroleros excedentes, para reducir la posibilidad de que Hacienda los maneje a su antojo y para darles el mejor uso posible.

Mouriño según. El Fisgón |

En los años siguientes, ya no habrá seguridad de muy altos precios petroleros, aunque tampoco habrá un desplome inmediato. En la primera gráfica nos podemos dar una idea de lo que puede pasar. Pero hay una diferencia. Hay un porcentaje cada vez más importante de la producción petrolera con un costo de producción muy alto, incluso en términos reales. Entre el petróleo de aguas profundas, el de zonas muy alejadas o de difícil acceso, el de crudo extra pesado o de arenas bituminosas, es mucho el petróleo de alto costo de producción. Y eso nos da un nuevo “piso”: no puede bajar demasiado el precio del petróleo sin hacer incosteables nuevas perforaciones en las zonas “caras”.

Para México, el que en un par de años o menos puedan acabarse los precios muy altos del petróleo, pone en crisis todavía mayor el programa gubernamental de privatizar el petróleo, con el pretexto de perforar en las aguas profundas del golfo de México. La declinación de Cantarell y otros yacimientos hará que la caída de la producción petrolera del país sea creciente. El consumo, y las importaciones, cada vez mayores de gasolina, que también ha subido de precio, se van acabando lo que queda del ingreso petrolero neto. ¿Con qué se va a costear la aventura de las aguas profundas, que si todo sale bien daría resultados en más de 10 años? (aunque la Secretaria de Energía habla de 9; para ese plazo tampoco alcanzaría el dinero del petróleo). ¿Con el dinero de las transnacionales, que serían entonces las beneficiarias de lo que salga de las perforaciones?