PANORAMA MUNDIAL

Asia, motor de la economía

El creciente aunque no reconocido poder de compra de los consumidores asiáticos podría compensar la marcada desaceleración de la economía de EU

Economist Intelligence Unit /The Economist

Durante la década pasada, los consumidores estadunidenses fueron uno de los principales motores del crecimiento global. Pero ahora, conforme el auge inmobiliario de Estados Unidos amenaza con convertirse en ruina, muchos analistas pronostican que el gasto doméstico perderá su dinamismo. Inclusive, a algunos les preocupa que EU se acerque peligrosamente a una recesión en 2007. Por lo general las anteriores depresiones estadunidenses han arrastrado también al resto de la economía mundial. No obstante, esta vez el destino del mundo dependerá en gran parte de la posibilidad de que China y otras economías asiáticas puedan aislarse de la aletargada locomotora estadunidense.

Según la opinión convencional, los consumidores estadunidenses, sin ayuda de nadie, han mantenido en movimiento la economía mundial, mientras los cautelosos europeos y asiáticos han preferido ahorrar. Sin embargo, a veces se exagera la importancia del papel de EU en el crecimiento global. Durante los cinco años pasados, ha representado sólo 13% del crecimiento del PIB real del mundo, en términos de paridad del poder adquisitivo (PPP, por sus siglas en inglés).

El verdadero motor de la economía mundial ha sido Asia, que representó más de la mitad del crecimiento mundial desde 2001. Inclusive en términos de dólares, dejando a un lado la PPP, la contribución de 21% de Asia al crecimiento del PIB mundial excedió el 19% estadunidense. Pero las cifras en dólares reducen el peso de Asia en el mundo, porque en China y otros países pobres la vivienda y los servicios domésticos son mucho más baratos, por lo que un dólar sirve para comprar más cosas. Si uno quiere comparar los gastos de los consumidores de un país a otro, sería mejor convertir el gasto en moneda local a dólares, atendiendo a la paridad del poder adquisitivo, en vez de usar las tasas de cambio del mercado.

Sin embargo, los fatalistas sostienen que el crecimiento de Asia se basó en gran parte en sus exportaciones a EU, mientras la demanda doméstica en la región ha languidecido. La prueba, dicen, es que Asia tiene un superávit de cuenta corriente combinado de más de 400 mil mdd, y sugieren que eso contribuye mucho más a la oferta mundial que a la demanda. Por tanto, si la demanda estadunidense sufre un tropiezo, el crecimiento de las exportaciones asiáticas y su producción también se hundirán.

En efecto, el crecimiento de las exportaciones asiáticas podría reducir su marcha, pero es el cambio de las exportaciones netas lo que contribuye al índice de crecimiento de un país, no el tamaño absoluto de ese superávit. Desde 2001, el incremento del superávit comercial de Asia emergente ha contribuido con menos de un punto porcentual anual a la tasa promedio de crecimiento de la región de casi 7%. En contra de la opinión más aceptada, la mayor parte del crecimiento de Asia ha sido impulsada desde adentro. Durante el año pasado, la demanda doméstica (inversión y consumo) creció más despacio que el PIB, excepto en Malasia (ver gráfica 1). Pero en la mayoría de los casos la brecha ha sido pequeña, sobre todo en China, India, Japón e Indonesia. En contraste, el crecimiento en Taiwán, Hong Kong y Singapur ha dependido en gran parte de la demanda externa.

Es verdad que las exportaciones representan 40% del PIB de China, pero tienen un enorme componente de importación; sólo una cuarta parte del valor de las exportaciones chinas corresponde a productos locales. Por lo tanto, el impacto de una desaceleración en el crecimiento de las exportaciones se compensaría parcialmente por una desaceleración en las importaciones. El crecimiento del PIB de China proviene sobre todo de la demanda doméstica, que aumentó 9% anual en años recientes.

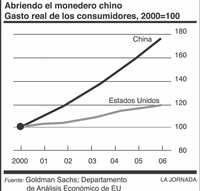

La idea de que el crecimiento de China se debe principalmente a las exportaciones no es el único mito popular. El otro, dice Jonathan Anderson, economista de UBS, es que los gastos de los consumidores chinos son flojos. Varios informes recientes subrayan que, de acuerdo con cifras oficiales, el gasto ha caído de 50% del PIB nominal en 1990 a 42%. Sin embargo, esto refleja un auge aún mayor en gastos de capital. Durante la década anterior, el gasto real de los consumidores creció a un ritmo anual promedio de 10%: el más rápido del mundo y mucho más veloz que el de EU (ver grafica 2).

Hay también una buena razón para pensar que las cifras oficiales minimizan el consumo chino debido a la inadecuada cobertura de servicios. Las compras de casas se han elevado rápidamente desde que se permitieron en 1998, pero se excluyen de las cifras. Si se añaden, calcula Anderson, el gasto doméstico total no disminuye como proporción del PIB.

¿Cómo encaja esto con la percepción común de que el ahorro doméstico chino es extraordinariamente alto y va en aumento? La verdad es que no lo es. De hecho, durante la década pasada cayó de 20% a 16% del PIB. La principal razón por la que la tasa nacional de ahorro chino parece tan alta (cerca de 50%) es que las compañías de aquel país han ahorrado una porción mucho más grande de sus prósperas ganancias.

Bolsas y bolsas de compras

También respecto de muchos otros países la idea del consumidor asiático frugal es errónea, dice Anderson. Aunque el consumo haya caído como proporción del PIB en la mayoría de países asiáticos, no significa que los hogares ahorren más. Con exclusión de China e India, el ahorro doméstico ha caído bruscamente, de 15% del PIB a finales de los años 80 a 8%. La paradoja se explica porque los ingresos salariales se han elevado más despacio que el PIB, mientras la producción se ha convertido en una producción de capital intensivo. Esto quiere decir que los consumidores asiáticos gastan una proporción creciente de sus ingresos mediante el crédito o agotando sus ahorros. De manera increíble, durante la década pasada la tasa de ahorro de los hogares japoneses bajó mucho más que la de los estadunidenses.

El FMI considera que en toda Asia (incluido Japón, así como las economías emergentes), el crecimiento real en gastos de consumo ha promediado un saludable 6.3% anual en 2005 y 2006. Esto sugiere que los consumidores asiáticos pueden contribuir a sostener el robusto crecimiento del PIB incluso si la economía de EU se hunde.

Algunos expertos han pronosticado un auge de los gastos de consumo asiáticos durante los años siguientes, que ayudaría a llenar el hueco que dejó la reducción de las compras de los consumidores estadunidenses. Pero aunque los gastos de consumo se eleven en Asia, hay poca demanda reprimida que explotar. Por otra parte, el gasto de las empresas podría recuperarse. Después de la crisis económica asiática de finales de los años 90, la inversión cayó por todas partes excepto en China y ha permanecido relativamente débil. Sin embargo, a medida que desaparece el peligro de exceso de capacidad y deuda, los gastos de capital comienzan a reanimarse por toda Asia.

Actualmente el promedio de dividendos sobre activos de las empresas japonesas excede en 5% las tasas de interés a largo plazo, el margen más amplio en décadas, según Merill Lynch. La más reciente encuesta Tankan del Banco de Japón sobre confianza en los negocios encontró que las empresas están sorprendentemente animadas. Por primera vez desde 1991 los grandes industriales japoneses reportan insuficiente capacidad de producción y planean aumentar en 17% sus gastos de capital de aquí a marzo.

Otra razón para pensar que las economías asiáticas pueden desengancharse de una depresión estadunidense es que la mayoría tienen pequeños déficit presupuestarios o inclusive superávit. Ello significa que podrían moderar su política fiscal para apoyar la demanda doméstica y compensar un poco la caída de las exportaciones. La excepción principal es Japón, que tiene una abultada deuda pública; Taiwán, cuya demanda doméstica es alarmantemente débil, está también inhibido por un enorme déficit presupuestario. En cambio Corea del Sur, que ha tenido un superávit presupuestario durante siete años, tiene oportunidad de mejorar.

¿Estados Unidos de dónde?

El crecimiento en China y el resto de Asia no ha sido inducido sólo de manera doméstica, sino que la participación de EU en las exportaciones totales de Asia ha caído de 25% a 20% en los cinco años anteriores. Los lazos comerciales de la región asiática se han hecho más profundos, gracias en parte al crecimiento de la demanda china. Goldman Sachs reporta que hace cinco años las importaciones de China para consumo doméstico eran sólo la mitad de las que hacía para ensamblar y rexportar mercancías, pero ahora son casi del mismo tamaño. Así que la fuerte demanda doméstica de China absorbe más importaciones.

Las exportaciones de China a EU han caído de 34% del total en 1999 a 25% (modificación derivada de las rexportaciones que se efectúan a través de Hong Kong). Las exportaciones chinas a la Unión Europea son ahora casi tan grandes como a EU y crecen muy rápido.

Estados Unidos sólo recibe 23% de las exportaciones japonesas, de casi 40% a finales de los años 80. Sin embargo, esto no refleja la participación total de Japón. Empresas japonesas (como otras de Corea del Sur y Taiwán) envían muchos componentes a China para armado de mercancías que luego se exportan a EU como productos finales. Y encima de todo, si al hundirse la economía estadunidense se desplomara también el dólar, esto agobiaría aún más a los exportadores asiáticos.

Un informe reciente de Peter Morgan, de HSBC, considera que el lento crecimiento estadunidense dañará a China, India y Japón mucho menos que a las economías asiáticas más pequeñas, como Singapur, Taiwán y Hong Kong, que dependen más de la demanda extranjera. China, India y Japón representan tres cuartas partes del PIB asiático y, considerando los estrechos lazos comerciales de la región, deberían apoyar la demanda de la región entera. Si el próximo año el crecimiento del PIB estadunidense desciende a 1.9%, de 3.5% en 2006, como presume HSBC, entonces puede pronosticarse que el crecimiento de Asia se reducirá de poco más de 7% este año a poco menos de 6 en 2007. Las exportaciones más débiles arruinarán a algunas industrias, pero, en general, la región seguirá creciendo a un ritmo razonable.

¿Podría resistir Asia una desaceleración estadunidense más profunda? Hong Liang, de Goldman Sachs, estima que si el crecimiento del PIB de EU se reduce a cero a fines de 2007, el crecimiento anual de las exportaciones chinas podría desplomarse de 26% a principios de 2006 a 2% a finales de 2007. Suena horrible. Pero después de tomar en cuenta el impacto del lento crecimiento de las exportaciones sobre las importaciones y la demanda doméstica (esto es, el lento crecimiento de la inversión), Liang estima que el PIB chino todavía crecería un respetable 8%, cifra que aún está por debajo de la tasa de crecimiento de este año de más de 10%, la cual resulta demasiado rápida para sostenerse. En la actualidad, China estrecha sus políticas para reducir la velocidad de su desbocada economía: la demanda externa más débil podría compensarse en parte si se revierten estas medidas.

En suma, si EU sufre una depresión, las economías de China y el resto de Asia reducirían su marcha, pero no es probable que se descarrilen. Sin embargo, un desaceleramiento en EU podría afectar de manera indirecta a Asia por otros conductos. El más importante y menos seguro de todos sería el impacto de una recesión estadunidense en los mercados financieros. Inclusive si las economías pueden separarse, los mercados financieros globales tienden a estar más fuertemente unidos por las estrategias de inversión de los fondos de cobertura de riesgo y otros por el estilo. Si la economía estadunidense se colapsa, con toda seguridad provocará un incremento de las primas de riesgo y falta de liquidez en los mercados, lo cual reduciría los precios de las acciones tanto en Asia como en EU. Cuando EU estornuda, puede que las demás economías del mundo ya no pesquen resfriado; pero si Wall Street se sacude, los temblores se sentirán en todo el mundo.

FUENTE: EIU/Info-e

Traducción de textos: Jorge Anaya